2017中国养老地产市场报告

2、养老市场潜力巨大

2.1 多样化养老需求拉动养老消费的发展

老龄化社会的来临,既是挑战,也是机遇。根据有关数据显示,中国60岁以上老年人口2033年前后将翻番到4亿,到2050年左右将达到全国人口的1/3。老年人口的规模化增长,带来的是规模化需求以及市场空间。

据国家社科基金测算,2015年我国老年市场规模约达1.87万亿元,其中养老产业规模达4900亿元;到2050年中国老年市场规模将达48.52万亿元,养老产业规模将达21.95万亿元,预计老年市场和养老产业分别将以9.74%和11.48%的年增长率高速发展。

我国老年消费市场隐藏着无限商机,不同人群的老年人消费需求及意向有所不同。

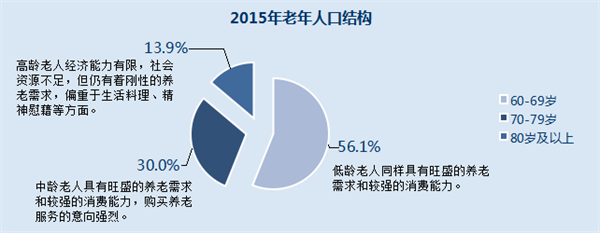

截至2015年底,全国60岁及以上老年人口22200万人,占总人口的16.1%,这部分庞大的老年群体具有普遍消费需求。而低龄(60岁至69岁)老年人口占56.1%,中龄(70岁至79岁)占30.0%,这部分老年群体具有旺盛的养老需求和较强的消费能力,购买养老服务的意向强烈。高龄(80岁及以上)老年人口占13.9%,这部分群体的经济能力有限,社会资源不足,但仍有着刚性的养老需求,偏重于生活料理、精神慰藉等方面。

数据整理:全国老龄办、民政部、财政部、观点指数

数据整理:全国老龄办、民政部、财政部、观点指数

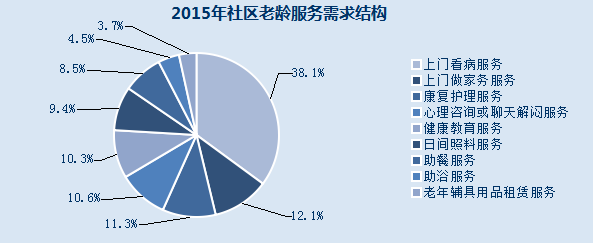

我国老年消费需求广泛、老年人消费意愿明显,从数据中可以看出老年人对于健康保健、精神慰藉、生活照料服务等方面的需求还是比较强烈的,老年消费需求正向高层次、高质量、个性化、多元化的方向发展。但是老年消费产业供给不足,产业链尚未形成,未来仍有许多空白市场需要填补。

2.2 政策利好促进养老市场的发展

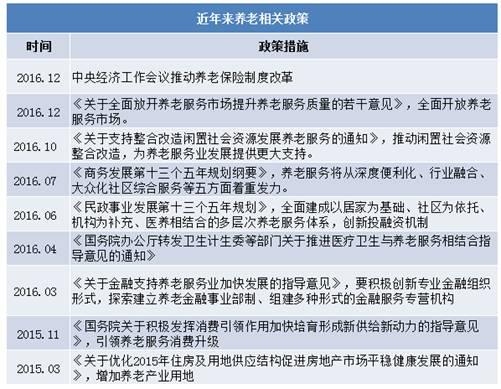

随着老龄化速度加快,国家对于养老产业政策支持力度加大,仅最近两年就制定发布了养老相关政策十余条,从养老服务体系构建、养老金融机制、养老保险制度、养老地产、医疗养老等多方面指导养老产业的平稳有序发展。

养老政策的利好信号鼓励多种社会资本的进入,能在一定程度上促使养老产业市场的多元化发展,创新养老服务新模式。

资料整理:观点指数

3、养老产业成房地产转型升级新热点

3.1 房地产业的困境与升级

2016年出台的各项量化宽松政策,使得房市大涨,房地产销售速度和去库存速度加快。根据国家统计局发布数据显示,截至2016年底,全国商品房待售面积达6.95亿平方米,比上年末下降3.2%,房地产库存总体下降。但是需要注意到的是,房地产库存数据还停留在比较高的峰值,而且从全国范围内客观地分析可知,一线城市去库存效果显著,而二三四线城市仍存在库存高企的问题。

2017年初始,全国多地先后出台限购限贷政策,随着这些紧急收口政策措施的加码,房地产市场也必将在2017面临新一轮的周期性调整。

数据来源:国家统计局、观点指数

面对不容乐观的房地产前景,传统单一的住宅销售方式已然无法像以往成为房地产利润大增的强大助推器。在市场消费结构不断升级、社会经济发展走向多样化的背景下,房地产业也在积极寻觅转型升级的路径,而养老地产市场的空白与潜力无疑引来房地产的下一次狂欢。

3.2 主体多元化激活养老地产市场

老龄化社会催生的”银发经济“促使众多保险企业和房企纷纷掘金养老地产项目,通过跨界合作、资源共享创新养老地产运作模式。截止到2015年底,已经有10余家保险企业,80多家地产开发企业和大量的外资企业布局中国养老地产,投资总额超过3,000亿元。在前景日渐明朗的情况下,行业资金规模将继续得到扩张,发展趋势乐观。

在养老产业布局上,房地产开发商为第一大参与主体,其拥有的不动产所有权、强大的资金后盾、丰富的开发运营经验、客群资源为最大的优势,能促进养老地产蓬勃发展。从房企的养老地产布局中可看出,基本以机构养老和社区养老为主,结合不同的创新模式和产品概念贴近不同老年人的需求,打造复合型、生态型的综合养老服务项目。

如远洋的椿萱茂定位于高端养老,属于机构型养老的一种,面向全龄长者提供生活服务、生活照料服务(生活照料、康复训练、医疗护理)。该项目还与美国领先的失智照护运营商Meridian通力合作,推出最高级别的老年失智照护解决方案–”忆路同行“,为失智老人提供特别的照护服务。在国内养老机构普遍不具备接收失智长辈的能力时,椿萱茂(北京·双桥)老年公寓就已经具备了国际水准的失智照护专业能力。

除此之外,复星也积极布局养老地产。作为复星首个养老项目——星堡中环养老社区,是中美合资的高端养老项目,采用的是国内尚处试水阶段的持续照料退休社区模式(CCRC),为老年人提供自理、介护、介助一体化的居住设施和服务。为更好地推进养老产业的发展,复星成立了全资子公司星健。作为复星地产旗下的大健康投资和运营平台,星健聚焦 “医、康、养”整合式照护体系,全方位探索养老产业模式的创新和运营能力的提升。星健尝试寻找机构型养老的效率,以及社区、小微、居家型养老服务客户体验之间的平衡,而宁波的星健兰庭项目(CCRC)则是其养老服务项目代表之作。

数据整理:观点指数

除了房地产开发商外,不少险资和养老服务机构也纷纷试水养老地产项目。有着丰富闲置资金、丰厚客户资源的保险企业一片欢腾,在地产征途上,养老地产可以曲线突破”限购“、”限墅“等限制,因而成为险资聚集地。近年来,泰康人寿、中国人寿、中国平安、新华保险、合众人寿等多家险企纷纷拿地,进军养老地产。险资通过与房企开发商合作或自主开发养老地产项目,可以随之开发养老保险项目、拓宽投资渠道。

而养老服务机构的加入,则是赋予了养老地产更为专业的元素,其通过优质的服务、专业的技术以及团队的组建,逐渐成为养老产业中不可或缺的一部分,并担当起了养老地产服务配套商的角色。

数据整理:观点指数