文旅地产四大开发模式及案例解析

地产行业从增量开发时代进入存量资产管理时代的当下,文旅地产正成为一个既有噱头又有看头的概念。但和其他新经济一样,文旅地产也将经历野蛮增长、洗牌、稳定发展等成长阶段,而成长过程中充满了挑战与机遇。

华侨城欢乐谷、长隆世界、冯小刚电影公社、华谊兄弟电影小镇、乌镇、阿那亚……无论是积极寻找转型方向的房企,还是努力拥抱实景的娱乐公司,在文化、旅游、生活方式日益融合,地产行业从增量开发时代进入存量资产管理时代的当下,“文旅地产”正成为一个既有噱头又有看头的概念。

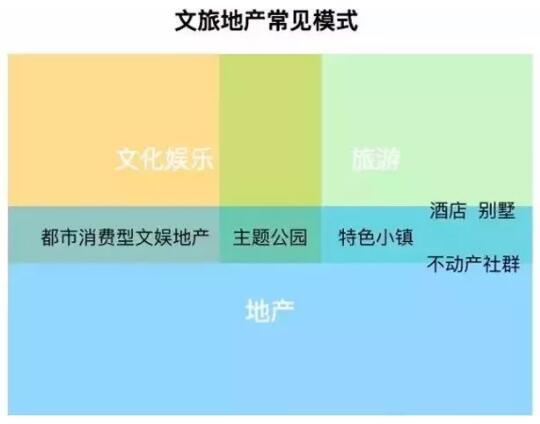

早期我国文旅地产开发更偏重“旅”,主流模式为自然资源驱动型与主题产品驱动型两类。或依托山河湖海等自然资源、或依托游艇码头高尔夫等人造资源,以高级星级酒店作为带动点,辅以公寓、别墅等销售型物业。主题单一,盈利模式单一。

而现在的文旅地产开发一个明显趋势是更偏重“文”。主题公园、都市消费型文娱地产开始崛起。这些项目盈利模式丰富,除了地产常见的销售物业收入方向,还有门票收入、餐饮、酒店、周边产品、IP衍生收入等回款周期短的收入方向,同时也提升了周边地产的价值空间。

具体模式解析及案例如下:

模式一“主题公园”式区域综合开发

主题公园的原型恐怕要追溯到古代希腊罗马时代的集市杂耍,现代主题公园则发源于荷兰,兴盛于美国。而迪士尼是任何讨论主题公园的分析都必须要写的。

主题公园属于重资产业务,前期需要极大的资金投入,后期也需要非常强的资产运营能力。大型主题公园投入轻则上百亿,回报周期动辄长达10年。

自建投资、合资投资和许可经营等三种模式是现在主题公园常见的投资模式。迪士尼通过结合不同类型的投资模式迅速在全球布局,轻重结合也给自己赢得了缓冲空间。

从投资模式来看,迪士尼乐园在美国本土以外的建设和运营,有两种合作模式——“许可经营模式”和“合资模式”。

东京迪士尼乐园采取的是“许可经营模式”。整个东京迪士尼项目基本是由日方投资,权益也大多数掌握在日方手中,项目由华特迪士尼公司将迪士尼的相关知识产权许可给OLC公司,乐园的日常经营由OLC公司负责。华特迪士尼公司每年有一定比例的许可费收入,与项目营业总额挂钩,而不是与经营利润挂钩。

东京迪士尼地图

中国香港迪士尼乐园、上海迪士尼乐园则采用了“合资”模式。由于主题公园的高投资,长回报周期性质,这种大型的主题公园往往采用政商合营的形式进行。华菁证券研究所地产行业首席分析师周雅婷介绍到,迪士尼海外一般会设置轻重模式双平台。重资产持有平台采用政商合营,吸纳银行、信托等债权基金;轻资产平台收取管理费,优先兑现运营商收益,形成品牌效应,便于快速扩张,被更多股权投资人关注。

从政府角度来看,主题公园的投资类似于基础设施建设,主要利益着眼点不在项目本身盈利能力,而在于由其带来的就业、辐射消费和产业带动。以上海迪士尼为例,根据园区官方对媒体的介绍,245亿的总投资预计将累计带动900亿的消费量。

而当下,中国主题公园包括了三种主要类型:

单体投资规模极高的上海迪士尼(55亿美元),北京环球影城(65亿美元)。

本土大型单一主题公园:长隆世界、太湖龙之梦,投入也在百亿以上。

全国可复制的特色主题公园:华侨城欢乐谷、华强方特乐园、宋城演艺公园、华谊兄弟电影世界等等。

截至 2017 年底,我国主题公园的总投资额达到3503亿,其中48%为游乐园,17%为文化园,具备一定IP属性的影视基地在最近几年兴起,目前占比为5.4%。

过去几年,主题公园虽然炒的热闹,但由于文娱产业对主题公园行业的渗透力不足,我国主题公园中具备IP属性运营的极少。同时由于缺乏专业运营机构,主题公园的盈利能力普遍偏弱,行业呈现“721”规律,70%的项目亏损,20%勉维持,10%盈利。“一年兴,二年盛,三年衰,四年败”成为常见现象。

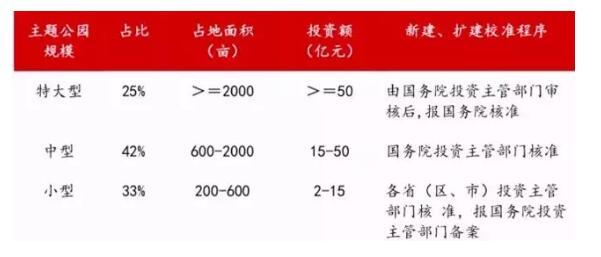

由于主题公园的过度投资以及圈地开发地产项目的房地产化趋势日益严重,发改委还曾联合12部委发布了《关于规范主题公园发展的若干意见》,将主题公园划分为特大型、大型和中小型三个等级,并规定新建、扩建时应严格履行相应核准程序。 2018 年发改委再次发布《关于规范主题公园建设发展的指导意见》,要求防范地产债务风险及防止主题公园房地产化。

大浪淘沙,在政策调控、市场洗牌的共同作用下,优质主题公园运营商会逐渐脱颖而出。而运营商的核心竞争力体现在人员效率与衍生消费创造能力上。

人员效率方面,主题公园的日常运营中人员成本是最主要的成本,平均占收入比重在25%-30%之间,其次则是园内消费销售成本,占比在10-16%之间不等,基础设施的维护费用也比较稳定,大约比重为11%。无论从国内还是国外,还是不同类型的主题公园,人员的运转效率和园内消费的提升和成本控制是运营的关键所在。

不过,运营能力再强,也会遇到一些问题。运营商的软肋在于资金压力,缺乏有效的融资渠道和主题公园衍生价值变现渠道。

开发商则具有资金端的实力优势,出于拿地便利性和综合经济效益考虑,逐步介入主题公园领域并建立了成熟的主题公园运营团队,如万达、华侨城、恒大、融创、观澜湖等。但他们的问题在于缺乏IP和公园运营经验。

另一类主体则是IP商,他们入局的时间最短,但却最有可能把这件事做好。 他们有两种参与方式:一是以授权的方式出让IP,获取授权费用,不参与园区运营和投资,属于轻资产模式介入主题公园领域,如华谊兄弟、光线传媒等。二是以重资产的模式自己投资运营IP主题公园,如横店影视。

国外成功的主题公园大多数以“IP类企业”为核心的,无论是迪士尼还是环球影城,IP所展现的价值无可比拟。在TE-AECOM统计的2016年全球主题公园入园人数排名中,前10名全部被IP主题乐园占据,没有IP的乐园被甩在身后。

不过,IP型乐园虽然在客流吸引力和人均消费力上表现更优异,但相应也付出了更高的建设成本和氛围营造成本。

在我国目前阶段则主要以开发商为主导,娱乐公司授权IP的形式出现,很多项目作为大型地产项目的附属产品,起到提升周边住宅价值的功能。一个可见的趋势是运营商、开发商、IP企业正在通力合作,优势互补,共同打造更具价值的主题公园项目。