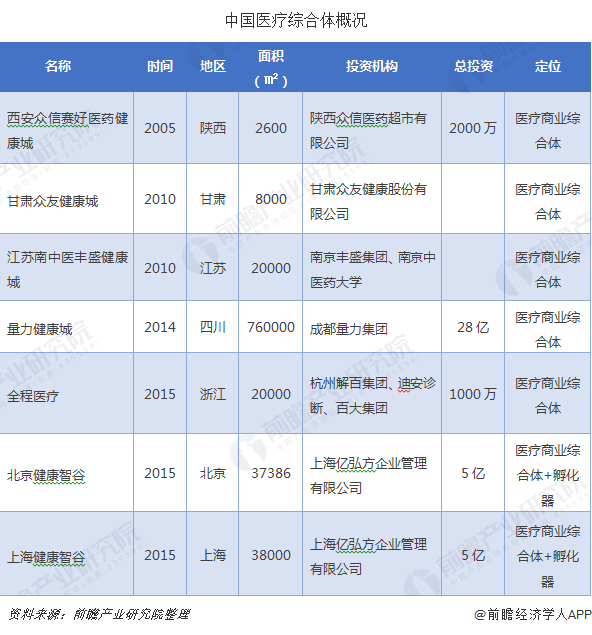

如何看待当前我国医疗综合体发展困境?

图片来源于摄图网

所谓医疗综合体(Medical Mall)就是一个以医院为核心的建筑集群,医疗联合体的功能则不再是单一的服务,而是包括了健康管理、医学研究、人才培养、甚至养老等。在整个综合体的商业模式中,医院成为一个人流的入口,在外围则是布局包括餐饮、休闲、医药等的商业区域,并通过道路修建以及绿化设计,将医疗机构服务业态与商业区域合理的连接起来,搭建成一个社区,实现“医院中的城市”这一效果。

Medical Mall,起源于上世纪80年代的美国,是专科门诊服务与商业服务相结合的混合体,即在医疗中添加零售业务,加入购物中心所提倡的“一站式购物”,演变成一站式、差异化的医疗体验。

国外的Medical Mall大致分为四种:“医疗+商业综合体”、“医疗+医学研究”、“诊所大楼”和“医药商城”。目前,我国各地的医疗综合体涉足领域种类繁多,主要有健康大数据、现代服务业、独立第三方医药商业、技术服务平台、大健康产业集群、连锁药店、健康大数据等。除了以药品为核心的医疗综合体主要由药企主导外,其他医疗综合体涉及的投资方包括地产商、医疗机构、高校、零售机构、投资机构等,通过相互的赋能和资源整合达到最优解。

对比国外Medical Mall的发展路径,国内至少还面临以下4个问题:

第一,虽然国内各大地产商纷纷涉足大健康领域,但是真正做医疗商业综合体的却很少。大多数是通过并购医疗行业里上中下游的企业,或是和外资医疗机构合作,共建高端医院。

第二,国内关于医疗机构审批牌照,各地管控均不同。由于医疗业态在硬件上必须配置独立的医疗排污系统,加之在卫生主管部门申办医疗机构执业许可证有相当的难度,这两者影响了医疗业态进驻购物中心的速度。将诊所、第三方检测机构、医药研发等机构建设落地在类购物中心建筑主体内,审批环节困难重重。

第三,进入Medical Mall的医疗服务机构,多是定位高端,也没有接入医保,门诊费高于普通三甲医院的门诊费用。这样相对高昂的价格定位,即便是在人流密集的商圈,能转化为医疗综合体内就医的贡献在可预见的短期内也相对有限。而购物中心租金往往比办公楼裙房、街铺更高,也增加了入驻于购物中心非公办医院体系的医疗业态的成本。同时,人们的就医意识、就医习惯的转变是一个相对长期的过程。国内就医群体对公立医院、大型医院的信任很难在短期内被小型、专科诊所替代。

第四,信息安全隐患问题。医疗综合体要在一家Medical Mall中,通过中小型机构的集聚涵盖现有医疗机构的大部分功能,并围绕更大范围的辅助医疗、医疗健康等内容提供服务,势必涉及患者的个人信息在多个机构之间的交换、传输。相比于大型医疗机构,患者的个人信息安全存在更多的潜在隐患,这也需要医疗综合体的运营者及早布局防范措施。

从国外Medical Mall的发展历程看,中国的Medical Mall还处于初期,虽然各地都展开了形式各异的新尝试,但是能否星火燎原,还未可知。即使在资本热捧、政策利好的条件下,依旧还有很长一段路要走。

当然,随着人们健康意识的提升,消费能力的升级,大家对于健康的需求开始倡导从“治已病”变为“治未病”,从“被动医疗”转为“主动健康”。如果不将Medical Mall的职能放在治病救人等与医院业务重度重合的医疗服务上,而是针对整个大健康体系下的消费医疗、医养结合、健康管理等服务,理应会有一定的空间。

另外,从全球范围来看,大健康产业发展有十种主要模式,分别是健康产业集群(Medical Mall)、传统药业延伸、旅游合作、商业地产合作、政府合作、电子商务、医养结合、社区综合健康服务、医疗不动产、健康服务组织模式。与传统的健康服务产业相比,大健康产业提供的不单是产品,而是健康生活的解决方案,进而创造更大的商机。如何找准Medical Mall的服务切入点,是非常重要的。