刻蚀设备行业分析报告

半导体设备国产化前沿阵地,本土刻蚀设备空间广阔

设备制造业是半导体产业的基础,是完成晶圆制造、封装测试环节和实现集成电路技术进步的关键。所需专用设备主要包括晶圆制造环节所需的光刻机、化学汽相淀积(CVD)设备、刻蚀机、离子注入机、表面处理设备等;封装环节所需的切割减薄设备、度量缺陷检测设备、键合封装设备等;测试环节所需的测试机、分选机、探针台等;以及其他前端工序所需的扩散、氧化及清洗设备等。这些设备的制造需要综合运用光学、物理、化学等科学技术,具有技术壁垒高、制造难度大、设备价值及研发投入高等特点。

全球刻蚀设备市场高度集中,海外龙头自主研发实力强劲

全球半导体设备市场集中度高,美日欧五大巨头引领全球半导体设备市场。据Bloomberg数据,2017 年全球五大半导体设备制造商分别为应用材料(AMAT)、阿斯麦(ASML)、拉姆研究(Lam Research)、东晶电子(TLE)、科磊(KLA),这五大半导体制造商在2017年以其领先的技术、强大的资金支持占据着全球半导体设备制造业超过70%的份额。其中阿斯麦公司在光刻机设备上一家独大,2013~2017 年一直拥有18%以上的全球半导体设备市场份额,凭借在高端光刻机市场上的垄断地位以及持续高额的研发投入,阿斯麦在设备市场上保持着较高的市场认可度。与之并驾齐驱的是研发用于其他制造流程设备的应用材料与拉姆研究,两家公司近五年来也保持稳健的市场份额增长。应用材料公司在其强势领域表现全面而稳定,一直占据着半导体设备销售额前三的位置。

细分领域术业有专攻,全球设备行业龙头各显神通占据世界领先地位。在半导体产业价值链中,光刻机作为产业的核心,占了半导体设备投资较大的份额,其中荷兰ASML 公司凭借领先的技术和优秀的产品,在45 纳米以下制程的高端光刻机市场中占据大部分以上的市场份额,而在EUV 光刻机领域目前处于垄断地位,市占率为100%(业内独家)。应用材料公司在除了光刻领域外的其他核心半导体设备领域有着较强的竞争力,在PVD 设备上,应用材料作为行业龙头占据了大部分的市场份额,在CVD 和蚀刻设备上应用材料与拉姆研究、东京电子等企业竞争激烈,同时应用材料在CMP、检查和量测(包括半导体、掩摸和光伏)、电镀ALD、离子注入、外延工艺和RTP 领域都有涉猎。

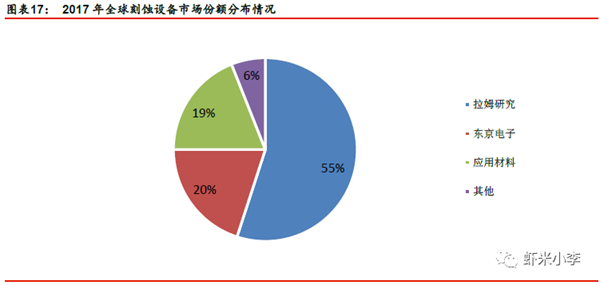

刻蚀设备行业集中度较高,拉姆研究占据刻蚀机市场份额半壁江山。随着半导体技术进步中器件互连层数增多,介质刻蚀设备的使用量不断增大,拉姆研究利用其较低的设备成本和相对简单的设计,逐渐在65nm、45nm 设备市场超过TEL 等企业,占据了全球大半个市场,成为行业龙头。根据The Information Network 的数据显示,拉姆研究的在刻蚀设备行业的市占率自2012 年起逐步提高,从2012 年的约45%提升至2017 年的约55%,主要替代了东京电子的市场份额,东京电子的市场份额从2012 年的30%降至2017 年的20%,但仍然保持第二的位置。应用材料始终位于第三,2017 年约占19%的市场份额。前三大公司在2017 年占据总市场份额的94%,行业集中度高,技术壁垒明显。

国外刻蚀设备巨头公司持续投入较高研发费用,通过自主研发维持竞争力。应用材料受益于公司较大营收规模,研发费用占比相对较低,2009 至2017 财年研发费用投入占比在5%至15%之间徘徊,但绝对金额均稳定在8 至10 亿美元之间,研发实力雄厚。拉姆研究和东京电子2009 财年至2017 财年研发费用投入占比均在8%以上,拉姆研究占比较高年份达到近20%,且绝对金额始终保持逐年提升,自2016 财年起,绝对金额超过9 亿美元,研发投入超越应用材料。东京电子自2014 年起研发费用绝对金额逐年下降,竞争力因此有所减退,市场份额不断被拉姆研究抢夺,根据The Information Network 的数据,东京电子自2012 至2017 五年内刻蚀设备市场份额下降约10 个百分点。

自主研发核心技术是刻蚀设备龙头公司的一致路线,配合产业链上外围技术的并购保持长期竞争力。在刻蚀技术高速发展的近20 年间,三家龙头公司均坚持自主核心技术研发,并购的刻蚀技术及较相关技术的公司仅6 家,并购的标的公司中3 家公司可提供技术要求较低的湿法刻蚀的设备,其余标的公司均提供的是刻蚀中某一环节相关工艺或外围技术。例如拉姆研究在15 年间一共收购了3 家公司,SEZ Group 提供湿法刻蚀设备,仅作为公司研制的核心技术干法刻蚀的支持和补充,Silfex 和Coventor 为外围技术,用于完善公司原有的刻蚀环节并节省成本。

国产刻蚀设备制造商奋起直追,进口替代历史机遇渐行渐近

中国半导体设备的进口依赖问题较为严重,2017 年国产化率仅为9%。半导体装备业具有较高的技术壁垒、市场壁垒和客户认知壁垒,由于我国半导体设备产业整体起步较晚,目前国产规模仍然较小。据SEMI 统计,2017 年中国大陆半导体设备销售额为82.3 亿美元,据中国电子专用设备工业协会数据,2017 年中国国产半导体设备(不含光伏设备)48.07亿元,据此计算中国半导体设备市场国产化率仅为9%。国内设备市场仍主要由美国应用材料(Applied Material)、美国拉姆研究(Lam Research)、日本东京电子(Tokyo Electron)、日本爱德万(Advantest)、美国科磊(KLA-Tencor)等国外知名企业所占据。集成电路设备是集成电路产业发展的重要基石,专用设备的大量依赖进口不仅严重影响我国集成电路的产业发展,也对我国电子信息安全造成重大隐患。

中微半导体、北方华创等一批优秀的本土设备制造商正在奋起直追,有望逐步实现进口替代。据中国电子专用设备工业协会资料,本土刻蚀设备企业中,上海中微半导体及北方华创等业内少数专用设备制造商通过多年的研发和积累,已掌握了相关核心技术,拥有自主知识产权,具备一定规模和品牌知名度,占据了一定市场份额。在02 专项和大基金的扶持下已在技术上取得了一系列突破,多种设备研制成功。国产刻蚀设备制造企业凭借着地理、服务、价格等优势有望速度崛起,或将实现对国外领先公司的技术和业务的弯道追赶。