大数据看世界500强变迁与中国产业大升级

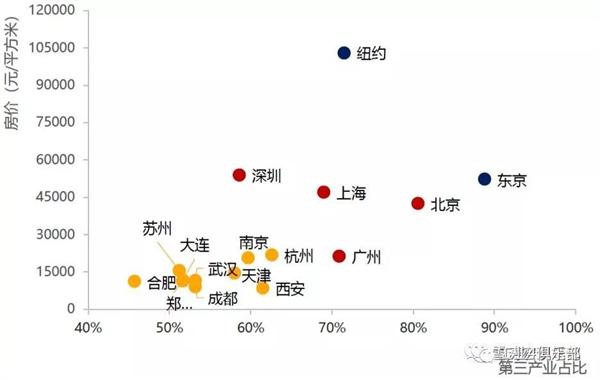

一线城市的高服务业占比和高房价是一个硬币的两面,优质的教育医疗资源吸引了高学历高收入的人才聚集,高收入推升了房价,抬高了产业成本(投资成本和经营成本),对低附加值的中低端制造业形成挤出,促使产业结构向更高附加值的知识密集型制造和中高端服务业聚集。

2014年,华为将手机业务从深圳迁至东莞,2016年又将企业数据中心迁至东莞,原因是深圳房价太高了,高成本促使华为向东莞转移。华为代表了中国通信设备制造的最高水准,尚不能承受高房价的挤压,反映出中国一线城市在高房价压力下的服务业集中化和制造业空心化的趋势。中国一线城市的最终产业发展形态可能类似于纽约和东京,成为一个服务型和消费型社会,纽约和东京的服务业占比GDP分别为71.5%和88.8%。

图12:高房价和高服务业占比是一个硬币的两面

资料来源:WIND,2017年12月样本住宅平均价格,天风证券研究所

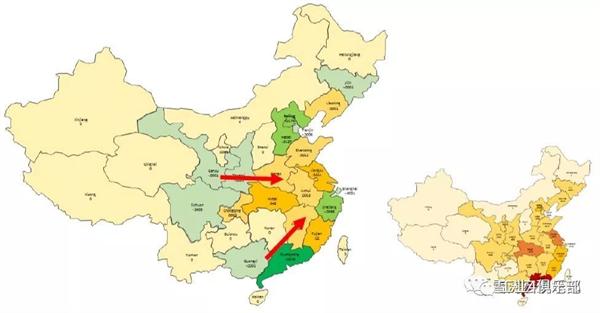

三、新兴制造业:向地理纵深发展,中西部核心二线崛起

华为从深圳部分迁往东莞并非个例。过去三年,中国的新兴制造业(半导体、通信设备、电子元件)都不同程度地出现了从一线(北京、上海、广东)向中部核心城市聚集的现象。当然,这些产业并不都像华为一样是迁移过去的,有些产业本身就在中部地区有深厚的基础,但结果都一样,就是中国的中高端制造业正在中部区域的核心城市崛起。

过去三年,半导体制造和通信制造从环京、上海、广东向中部腹地以及江苏聚集。半导体是江西的支柱产业,南昌是国家半导体照明工程产业化基地之一。陕西是国家半导体材料与器件研发和生产的重要基地,拥有全球最大的太阳能单晶硅棒和硅片制造商隆基股份。江苏的半导体产业始于上世纪六十年代初,有国营第七四二厂、苏州半导体厂、常州半导体厂、南京半导体厂等,形成了从IC设计到芯片制造到封装测试再到材料配套的半导体产业完整链条。

通信设备行业整体向受国家政策支持的、产业技术资源优势的地区集聚。湖北是重要的通信设备生产基地,拥有国家级光电子产业基地“武汉光谷”。江苏拥有中国光电通信领域最大的集成商亨通光电。山东大力发展新型电力电子器件、半导体照明、高频频率器件、光通信器件等新型电子元器件产品,歌尔股份是全球微电声领域领导厂商。浙江在“十二五”期间,已经形成千亿级电子元器件和材料产业集群。合肥是芯片、半导体、电子元件生产基地,09年京东方就在合肥上了6代线,去年京东方的10.5代线也在合肥投产。

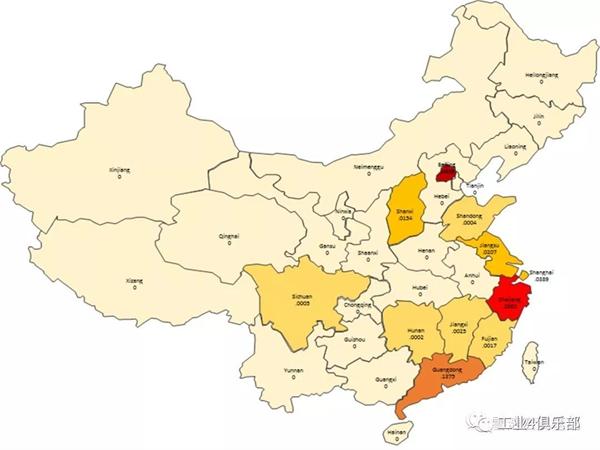

图13:2014-16,半导体制造迁移路径(右图为行业分布)

资料来源:WIND,天风证券研究所

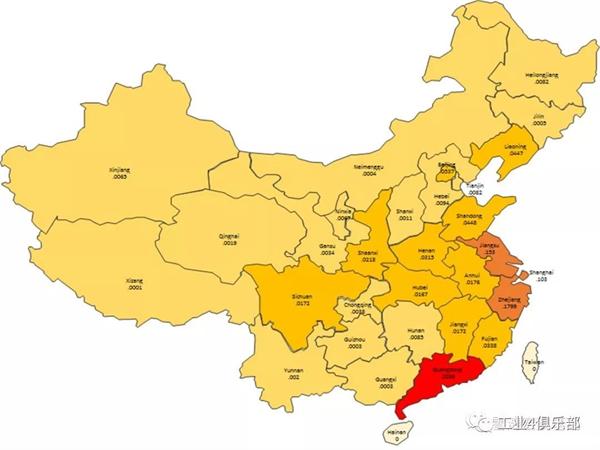

图14:2014-16,通信设备行业迁移路径(右图为行业分布)

资料来源:WIND,天风证券研究所

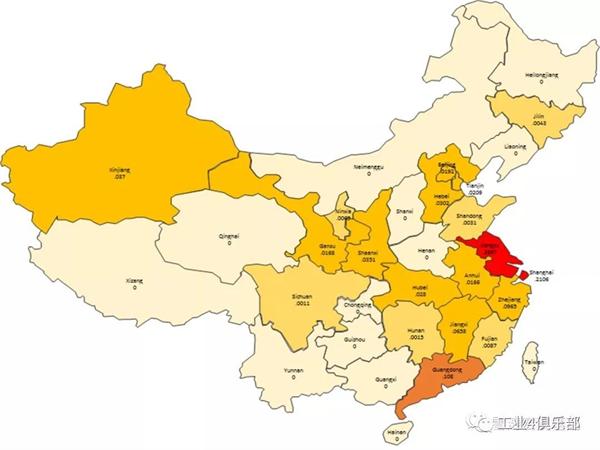

图15:2014-16,电子元件行业迁移路径(右图为行业分布)

资料来源:WIND,天风证券研究所

新兴制造的迁移方向和地方政策、工业基础、区位优势的匹配度高度相关,例如合肥的中科系、武汉的光谷系、郑州的富士康系、以及成都西安的科研和半导体产业等。合肥重点扶持芯片、半导体、人工智能等核心基础产业,以及软件、5G等核心信息技术。武汉重点扶持光纤通信产业,东湖高新区(“中国光谷”)是国家光电子产业基地。郑州围绕着富士康作配套,搭建电子制造的产业链集群,建设五千亿级电子信息产业基地。西安将半导体产业列为重点发展的高新技术产业,打造千亿级半导体产业集群。贵阳重点扶持电子元件产业,大力推动与英特尔、戴尔等国际龙头企业的合作。

新兴产业在中部核心二线城市的不断迁入,又促使这些地区进一步开放人才引进政策和落户政策以吸引人才配套,这些政策起初是小步慢走,但最近开始愈演愈烈,演变成二线城市的抢人大战。比如成都、西安、郑州、长沙放松了针对大学生、高级技能人才、投资纳税者的落户条件,西安、成都、郑州、合肥推出了针对高端人才的引进补贴政策,武汉、长沙推出了青年创业基金等。

同时,中部核心二线城市的新兴产业崛起离不开四纵四横的高铁网络布局,每日经过郑州的高铁班次有409次,武汉327次,合肥237次,西安214次,从各省“十三五”规划中也可以看到未来五年中西部各省的高铁通车里程继续排名靠前。

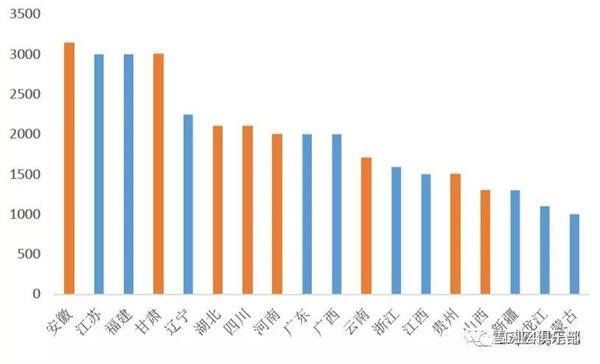

图16:“十三五”省市高铁通车里程统计规划(公里)

资料来源:WIND,天风证券研究所

四、产业迁移对房价、人口流动和区域消费影响深远

产业迁移影响的不仅仅是中国制造的地理分布,也对中国的人口流动、区域消费力和房地产市场产生了深远影响。

产业迁移的第一个影响体现在了房价上。过去三年,那些承接了高附加值产业迁入的中西部核心二线城市,房价增速更高。我们列举了七个中西部核心二线城市和七个东部沿海二线城市在2014-17年的房价涨幅,中西部核心二线城市的整体涨幅更高。沿着这个趋势,未来有高附加值产业迁入优势的中西部核心二线城市的房价涨幅可能与一线和东部二线城市的房价涨幅持续分化。

图17:2014-17房价增速:中部二线(蓝)VS 沿海二线(橙)

资料来源:WIND,天风证券研究所

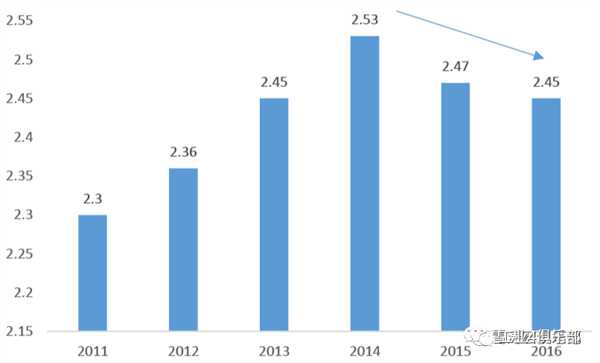

产业迁移的第二个影响体现在了流动人口下降和就业本地化这两个变化上。中国劳动力流向的基本格局都是从中西部地区向东部和沿海地区流动。从2014年开始,中国的流动人口数量开始下滑,这表明越来越多的人选择留在本地就业。东部和沿海地区的产业升级部分弥补了劳动人口下降的不足,中西部地区承接了来自东部和沿海地区的中高端产业迁移和劳动人口回流,中西部核心二线城市的经济增长进一步吸引劳动力本地化就业。

图18:中国流动人口数量(亿)

资料来源:WIND,天风证券研究所

产业迁移的第三个影响体现在了二线城市群的整体消费提升上。人口回流和就业本地化的直接结果是中部二线城市群的消费主体扩大了,并且随着高附加产业在这些地区的占比提升,居民收入和消费能力也在慢慢提高,消费主体的扩大和消费能力的提升是我们观察到二线及以下城市的服务业和零售业发展迅速的原因之一。2013年至今,虽然中国社会消费品零售增速逐年下降,但中部核心二线城市的社零增速从2016年以来是回升的。

图19:中部核心二线城市社零增速从2016年开始反弹

资料来源:WIND,天风证券研究所

五、中国产业大迁移的美国模板

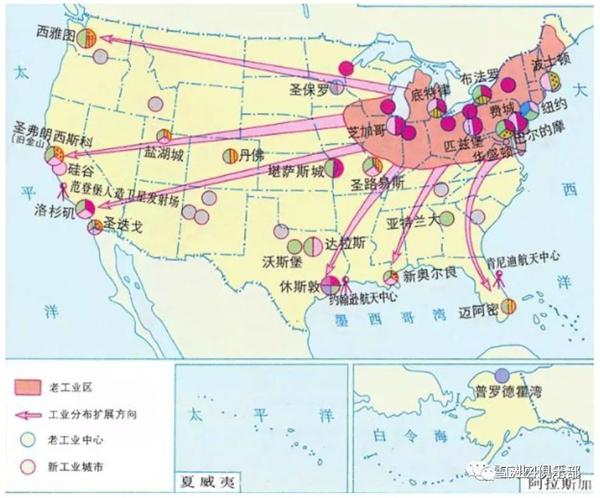

今天中国制造业向纵深地带迁移,中西部地区核心城市吸纳新兴产业、争夺人才的这个过程,几乎是美国上世纪70年代的制造业南迁和南部崛起的历史重演。

二战后,美国传统工业增速放缓,产能过剩,逐渐失去了昔日的光彩。为了增强竞争力,位于东北部和中央北部的传统工业部门开始在新的技术条件下进行自动化和信息化技术改造,传统工业部门容纳的劳动力越来越少,相对过剩的劳动人口大大增加,这使得人口的大规模迁移成为可能。

美国的南部和西部具有丰富的自然资源和广阔的空间地带,是发展新兴工业的理想地区。上世纪70年代开始,美国南部地区开始承接东北部及五大湖区制造业带的产业和人口迁移。人口流动和产业迁移带动了美国南部地区的经济和房价水平增长。随着人口的迁移和新兴产业的布局,昔日被贴上贫困落后、种族歧视、人口外流等标签的南部地区,逐渐成为了美国三大工业区之一的南部工业区,后来被称为美国的“阳光地带”。

70年代后美国南部地区逐渐建成的高速公路网为南部工业区的崛起提供了良好的基础设施保障。20世纪80年代,美国高速公路网基本建成,占当时全球高速公路总里程的一半。另外,大西洋沿岸的波士顿-纽约-华盛顿-杰克逊维尔-迈阿密铁路线路,中部平原的芝加哥-圣路易斯-孟菲斯-新奥尔良铁路线路,东北-西南方向的纽约-费城-亚特兰大-新奥尔良铁路,布法罗-孟菲斯-休斯敦铁路,都明显改善了南部制造业带的对外交通条件。铁路网和全美高速公路网的建成提升了南部工业区的对外运输能力,基础设施的互联互通使得要素和产品流动成本下降,带动制造业向南部地区迁移。

图20:上世纪70年代以来美国制造大迁移

资料来源:产业信息网,天风证券研究所

图21:美国南部地区的人口、GDP在70年代后增长迅速

资料来源:WIND,天风证券研究所

真正让南部工业区崛起的并不是传统工业,而是新兴工业,比如电子、石油化工、飞机制造、核工业、航空航天等。新兴工业在“阳光地带”落地生根并发展,其中发展较快的是西南部的加利福尼亚州和南部的得克萨斯州,这一地带形成了诸多以新兴产业为主的新工业中心,例如休斯敦、达拉斯、亚特兰大、旧金山、洛杉矶等。

依托知识、技术发展的新兴工业如电子、航空航天(飞机、导弹、人造卫星)、核工业、半导体等要求高科技素质的劳动者,核电技术和超高压输电技术的应用又可使工业摆脱能源地域限制,因而在美国西部、南部一些科学、教育中心形成了电脑信息产业的生产基地。位于加利福尼亚州的旧金山附近圣克拉拉谷地“硅谷”,集中了斯坦福大学等众多高等学校及八千多家高技术公司,生产全美1/3的半导体集成电路,也是世界电子工业的巨头。合肥的中科系、武汉的光谷系、西安的军工电子系,均与之相似。

美国西部、南部地区石油、天然气资源丰富,使这一地带采油业和化学工业发展迅速。德克萨斯州的休斯敦享有“世界石油之都”的称号,是全国最大的石油加工、石油化学、基本化学工业中心,内陆的达拉斯——沃斯堡被称为美国的“石油首府”。新原料、燃料的开发和利用,也带动了其它工业部门的发展,如飞机制造、汽车工业、造船工业和一些轻工业。

二战期间,美国联邦政府就将740亿美元军事拨款的60%倾注到这一地区,建立了强大的军火工业以及航空、原子能和电子等相关工业。二战后,南部工业区的核武器、导弹、军机制造、造船(航空母舰、核潜艇)、坦克制造等军工业的发展都领先北部地区。另外与前苏联的空间技术竞赛也促使政府大量拨款于南部的航天中心和卫星发射场(如休斯敦的航天中心),从而使新兴工业在西部、南部迅速发展。西部的洛杉矶(加利福尼亚州),南部的达拉斯—沃斯堡,都是著名的飞机制造中心。

所以,美国南部地区的产业发展,绝不是东北部地区传统工业的简单转移,而是劳动力迁移结合各地特有资源禀赋后的再创业、再出发。与美国南部地区的崛起相似,中国中西部经济带的工业发展,也离不开丰富的能源原材料资源和国防科工基础。我们在报告《你的家乡这三年:转型中的地方产业》中指出:“中西部经济带和中部地区平行,分布了中国重要的农业资源、能源原材料资源。更重要的是,这个地区继承了上世纪六十年代‘三线建设’留下的大量工业制造基础和国防科工资源。如成都主要接收轻工业与电子工业,贵阳主要接收光电工业等”。

今天中国正在进入区域发展再平衡、产业布局优化、产业链集聚的新阶段,这也是产业迁移和产业转型的彼此协调的过程。这一过程不是简单的把旧产业从东转到西,实际上旧产业并没有转移,只是在出清过程中向高效率低成本地区集聚。真正发生了产业迁移的是新兴产业里的中高端制造,这也是各地再创业的过程。

产业迁移的发生是多方面的结果,土地和劳动力成本的比较优势并不是产业迁移的必要因素。基础设施、工业基础、科研教育政策等特定资源禀赋更加重要,一旦时机配合,产业布局的再平衡就会出现。中国产业大迁移,始于制造业,必然带来劳动力、资本、税收、基建等方方面面的变化,进而对人口流动、房价、区域消费等产生深远影响。70年代美国开始从北到南的产业大迁移后,美国的新兴制造业、消费零售和服务业在80年代前后出现了爆发式增长。随着中国新兴产业持续向地理纵深发展,未来十年的中国在消费、服务、中高端制造上的潜力不可估量。

相关报告:《你的家乡这三年:转型中的地方产业》

东三省:振兴之路。黑龙江的产业结构相对平衡,在动态发展上仍能保持原有优势,吉林和辽宁的支柱产业的优势在迅速消失(辽宁的钢铁和石化、吉林的汽车和建材),高端制造和高端服务也没有发展出来。

环渤海:环京一体化。河北承接了疏解北京“非首都功能”的任务,过去三年在基建和地产等大处着墨。山东微微转向了技术密集度相对较高的电子制造。从高科技领域上市公司收入来看,相比北京广东,上海对互联网、生物科技企业的吸引力明显不足。

最强城市群PK:长三角vs珠三角。长三角的优势是产业链的完备,各种产业在长三角都能找到。珠三角的优势是产业链集中在电子信息化产业。长三角类似以纽约为中心的美国东北部大西洋沿岸城市群,珠三角类似美国西海岸旧金山大湾区。

中部五省:正在崛起。中部地区表现出了产业结构同进同退的协同效应:中部地区的汽车制造、电气部件与设备制造、电子元件、食品加工、航空物流与铁路运输整体上升,而钢铁、煤炭、化工、建材等传统资源型行业的占比整体下降。

中西部经济带:老三线重生。陕西布局航空航天、半导体,四川布局消费电子、物流中心,重庆布局汽车制造、电子制造,云南布局医药、旅游,贵州布局大数据、云计算等电子信息产业。四川、陕西、重庆加速向第三产业转型,云南、贵州除了利用自身资源优势发展中药、白酒等产业,也加大了第三产业布局。

能源三省:重装上阵。山西内蒙古新疆三个能源大省的煤炭、钢铁、建材等传统高耗能高排放行业的占比都有所下降,但工业发展半径主要还是以能源为核心的周边行业。

又到了一年一度人口大迁徙的时候,你的家乡在过去三年发生了哪些变化?哪些产业在崛起,哪些产业在衰落?长三角和珠三角,哪个更有竞争力?北上广深,哪个创新力更强?

我们收集了注册地在中国大陆的16041家上市公司的业务收入数据,这一万六千多家公司包含了在A股(上证、深证、创业、中小)、新三板(股转系统)、港股(联交所)、美股(纳斯达克、纽交所、美交所)、台股(台交所)、其他OTC上市的全部中国企业。

这个办法可以避开统计局陈旧的数据分类方式,与股票投资的行业分类直接对接,而且使用上市公司财报数据可每季度更新,也不用担心地方数据注水的问题。当然,缺点是未上市企业被忽略,可能受发审制度影响,不过这些缺点不会影响结论的方向。

我们将一万六千多家上市公司数据,按照地理和行业进行归纳,带你领略全国各地的产业结构异同,和过去三年各地发生的结构转型。我们自北向南,由东向西,先从东北开始。

一、东三省:振兴之路

图1:东三省行业收入占比(前十)

资料来源:WIND,天风证券研究所

只谈制造业,东三省的产业结构比较简单。吉林的支柱是汽车(一汽)和建材(亚泰),辽宁的支柱是钢铁(鞍钢、本钢),黑龙江的支柱是电气(哈电)、制药(哈药)、汽配(哈飞)、航空(哈飞)。整体上,东三省以重资产重工业为主,黑龙江的工业结构更加多元化,这和建国之初黑龙江作为“共和国之子”的定位有关。

图2:东三省行业收入占比提升排名(前五&后五)

资料来源:WIND,天风证券研究所

过去三年(2014-16),东三省的产业结构发生了哪些变化?吉林的建筑工程占比有所提升(中钢国际),传统优势行业汽车制造和建材占比萎缩。辽宁,除去注册地在沈阳的新疆汽车经销商——广汇汽车,仅有化纤和物流有小幅扩张,传统的钢铁、电力、石化都在辽宁省内收缩。黑龙江,传统的汽配和电气设备的占比进一步提升,工业机械、农产品、西药收缩。

前段时间,关于东北振兴的话题又被雪乡和亚布力炒火了,微博上随便一搜,就是这样:

图3:微博关于东北经济的评论

资料来源:微博,天风证券研究所

东三省到底该如何转型,见仁见智,我们以后再说。但上述数据反映的事实是:黑龙江的产业结构相对平衡,在动态发展上仍能保持原有优势,吉林和辽宁的支柱产业的优势在迅速消失(辽宁的钢铁和石化、吉林的汽车和建材),高端制造和高端服务也没有发展出来。

二、环渤海(京津冀鲁):环京一体化

图4:环渤海地区行业收入占比(前十)

资料来源:WIND,天风证券研究所

北京,首都,有全国最多的总部,中字头企业贡献了全北京上市公司的一半以上收入。北京的总部经济实在太强大,以至于拥有百度、网易、新浪、搜狐和各大互联网企业的北京,互联网软件与服务在其产业结构中排不进前十(注;本文统计了全球各地交易所上市的所有中国企业)。除了总部经济,北京的支柱就是金融,银行保险占了全北京上市公司收入的近四分之一。

河北的支柱是钢铁(河北钢铁集团)、汽车制造(长城汽车)、房地产。天津的支柱是海运、汽车零售、房地产、贸易、油服,这是典型的港口经济。除了中药和一点半导体产业外,天津的制造业占比极低,这点和北京一样,以服务业为主。

山东是真正的制造大省,前十大行业全部是制造业,这在全国都很罕见。山东的支柱是家电(海尔、九阳)、工程机械与重卡(潍柴动力、中国重汽)、金属冶炼(山东宏桥、山东魏桥、山东黄金)、化工(基础化工、农用化工),5-10名还有造纸化肥煤炭。山东的工业基础深厚,结构多元化,重工业(机械重卡、电解铝、化工)和轻工业(家电、造纸)兼得。不过山东主要产业的技术密集度都不高,新经济和轻资产服务业的占比很低,这给山东经济的转型升级增加了难度。

图5:全国家电企业,山东占三成,广东占五成

资料来源:WIND,天风证券研究所

图6:环渤海地区行业收入占比提升排名(前十)

资料来源:WIND,天风证券研究所

过去三年(2014-16),北京占比提升最快的是建筑工程、互联网、金融,下降最快的是能源、贸易,这个上下变动浓缩了中国经济结构在过去三年发生的一系列变化。

河北上升最快的是建筑工程、房地产,京津冀一体化显著带动了河北的基建和地产投资需求。受到供给侧改革和环保限产的约束,河北的钢铁煤炭收入都下降了很多。而擅长制造SUV的河北汽车制造企业——长城汽车,迎合了中国家庭消费升级的口味,过去三年的收入占比也有明显提升。

天津仍然是港口经济,只是贸易收入的结构有些改变,除此之外,制药和药品零售的占比有小幅提升。山东的制造业结构发生一定转型,技术密集度相对较高的电子元件、电脑硬件的占比有所提升,传统的建材、纺织、煤炭、钢铁的收入占比下降。

综合来看,环渤海地区的分工协作明确,北京天津以服务业为主,河北山东以传统制造业为主。产业结构转型上,河北山东都降低了钢铁煤炭建材等高能耗重排放工业的比重。河北承接了疏解北京“非首都功能”的任务,过去三年在基建和地产等大处着墨。山东则微微转向了技术密集度相对较高的电子制造,但占比微乎其微。

另外,北上广深的创新力经常被拿来作比较。我们比较三个高科技领域的上市公司收入:互联网、网上零售、生物科技,结果都是北京>广东>上海,而且相互之间差距明显。当然,用上市公司的收入来衡量创新力不是最好的办法,但至少这个结果说明的问题是——上海对高科技企业的吸引力明显不足。

图7:互联网领域,北京加广东占四分之三,上海差距明显

资料来源:WIND,天风证券研究所

图8:网上零售领域,北京占全国半壁江山,浙江广东分走四成,上海占比很小

资料来源:WIND,天风证券研究所

图9:生物科技领域,北京占23%,广东占13%,上海占10%

资料来源:WIND,天风证券研究所

三、最强城市群PK:长三角vs珠三角

图10:长三角、珠三角行业收入占比(前十)

资料来源:WIND,天风证券研究所

珠三角(广东)是中国制造的核心,也是房地产龙头最扎堆的地区。广东的支柱是房地产(万保招金恒碧富)、保险(平安)、家电(美的、格力、海信科龙)、通信设备、电子元件。综合来看,重工业在广东的占比很低,经济结构以电子电器制造和地产金融服务为主。

长三角地区(江浙沪),浙江的支柱是贸易(物产中大)、互联网(阿里)、汽配(超威动力、均胜电子、宁波华翔、万向)、房地产(绿城)。江苏的支柱是电子零售(苏宁)、贸易(远大控股)、半导体(阿特斯太阳能)、电气设备(宝胜股份、国电南瑞)。上海的工业支柱只剩下汽车制造(上汽),传统的船舶钢铁等占比都不高,产业结构以房地产(绿地)、金融、健康、电信服务等第三产业为主。

图11:长三角、珠三角行业收入占比提升排名(前十)

资料来源:WIND,天风证券研究所

过去三年,广东占比上升最快的行业是房地产、保险、互联网,下降最快的是家电。长三角地区上升最快的是贸易、互联网、房地产,下降的是建筑工程、机械、钢铁等重资产传统行业。综合来看,珠三角(广东)由制造业向多元服务业转型的特征明显。长三角地区(江浙沪)的产业链完备,依托沿海优势,发展贸易、精密制造(电子设备、电子元件、通信设备、半导体)、汽车制造等多元产业,同时诞生了阿里苏宁等线上线下的零售巨头。上海作为全国金融中心,承担了长三角地区发展金融、地产、健康、电信等高端服务业的功能。

比较珠三角(广东)和长三角(江浙沪)的竞争力一直是微博和知乎上经久不衰的话题,说实话这么比有点不公平,珠三角只有一个广东,长三角有两个省一个直辖市,有点三英战吕布的意思。如果比较珠长三角的技术密集型产业,确实难解难分。在工业机械领域,长三角是珠三角的两倍。在半导体生产领域,长三角是珠三角的五倍。但在半导体设备、电子元件、通信设备领域,珠三角对长三角有绝对优势。而在其他传统领域,比如石炼、化工化纤、纺织等,长三角也具有全面优势。

所以,长三角的优势是产业链的完备,重工、轻工、资源型、技术型、传统、新兴,各种产业在长三角都能找到。珠三角的优势是产业链集中在电子、通信、半导体等电子信息化产业。把产业分布类比美国的话,长三角类似以纽约为中心的美国东北部大西洋沿岸城市群,珠三角类似美国西海岸旧金山大湾区。

图12:全国工业机械企业,珠三角占两成,长三角占四成

资料来源:WIND,天风证券研究所

图13:全国半导体生产企业,珠三角占一成,长三角占五成

资料来源:WIND,天风证券研究所