房企拿地,聚焦这些城市群就够了

图:2017年京津冀各市常住人口、人口增量及城镇化率

数据来源:各市统计局,CREIS中指数据

京津人口回落,石家庄常住人口增长最快。2017年,北京人口疏解效果开始显现,常住人口较上年减少2.2万人,而天津伴随着经济增速的显著回落,人口规模也较上年减少5.3万,近期天津为吸引人才放开落户条件,也可看出政府对人口负增长的担忧。与京津人口回落不同,河北各市,尤其是石家庄、保定等城市,不仅人口规模大,且保持增长趋势,石家庄2017年人口增量达9.5万,成为京津冀人口增量最大的城市,在全国也属于较高水平,保定、唐山增量分别为4.4万和5.3万。同时,保定人口规模超千万,邯郸也达951万,庞大的人口规模以及较快的增长速度为当地房地产市场带来大量需求,看好人口保持增长的城市潜力。

图:2017年京津冀各市商品房销售面积及增速

数据来源:CREIS中指数据

天津市场规模大,石家庄销售面积超千万且保持快速增长。2017年,天津商品房销售面积在京津冀居首位,新房市场空间大,但受政策严控及前期需求透支影响,同比大幅回落。石家庄销售面积超过1000万平,同比大幅增长,城市处于扩展期,随着轨道交通的延伸,城市空间不断扩大,内生需求旺盛。上一轮环京地区市场的集体上升也导致政策从严,廊坊及保定的临京县市均受到政策的严厉限制,市场降温明显。环京片区的严控以及京津冀整体潜力的提升导致楼市向冀中南地区传导,邯郸和邢台销售面积增幅均超20%。

京津冀协同发展是我国三大战略之一,加之“千年大计”雄安新区已进入建设阶段,京津冀无疑将成为中国最具投资潜力的区域之一。2017年,北京、天津经济规模依旧保持优势,但天津受结构调整影响,增速下滑明显,经济放缓压力较大。北京发展已进入人口外溢阶段,人口大量外溢至周边城市,廊坊、保定借助区位优势,尤其是环京及京雄沿线城市将显著受益;而石家庄正处于城市扩展期,随着轨道交通的延伸,城市空间不断扩大,对省内人口吸附力增强,投资潜力突出。

2、长三角城市群

长三角是目前我国综合实力最突出的城市群,基于其起步早、基础好、成熟度高的优势,定位于具有全球影响力的科创高地和全球重要的现代服务业、先进制造业中心,经济实力不断增强、创新成为区域发展主要标签、人口虹吸效应持续显现。

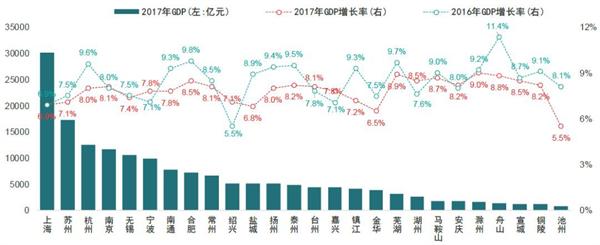

图:2017年长三角各市GDP及增速

数据来源:CREIS中指数据

上海经济规模破3万亿,无锡加入万亿俱乐部,长三角城市群经济再上新台阶。2017年,上海GDP首次突破3万亿,经济规模稳居长三角乃至全国首位,苏州、杭州、南京、无锡规模依次位列其后,也超过万亿元,其中无锡为新晋万亿城市,另外宁波规模也接近万亿,全国14城GDP超过万亿,长三角地区占五席,而京津冀、珠三角分别仅占两席,足见长三角城市群之发达。从经济增速来看,虽然受大环境影响,多数城市经济增速放缓,但超半数仍保持在8%以上,经济活力高,韧性强。

图:长江经济带五大城市群产业发展圈

资料来源:《长江经济带产业转移指南》,中国指数研究院整理

沿海城市是早期对外开放和承接国际产业转移的前沿,位于长江经济带下游的长三角城市群以“制造业高地”著称,其中上海作为资源配置中心和科创高地,技术、品牌优势日益突出,杭州和南京等区域中心城市地位不断提升,苏锡常则主要对接上海,形成先进制造业和现代服务业集聚区,宁波依靠枢纽港地位,经济实力显著增强。

“依托黄金水道,建设长江经济带”是与“一带一路”共振互补的国家战略,同时,产业由沿海地区沿内河水道向内陆腹地转移是城市发展的基本规律。根据《长江经济带产业转移指南》,长三角城市群依托“一核五圈”,将聚焦产业集群发展和产业链关键环节创新,上海、杭州、南京、苏州等城市借助自身优势,聚焦电子信息产业与高端装备制造业,而安徽多个地级市因融入长三角城市群将在承接产业转移中显著受益,合肥、芜湖、滁州等地成为装备制造业和家电产业的主要承接地,产业的发展对城市经济发展具有显著带动作用,2017年此类城市GDP均保持8.5%以上的增速。

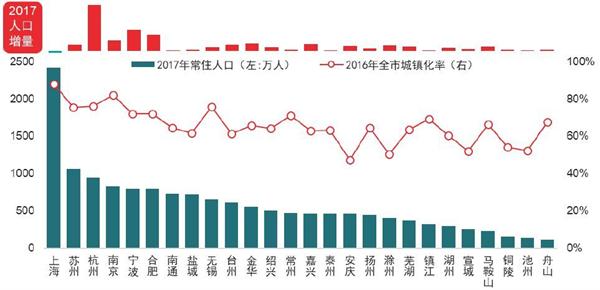

图:2017年长三角地区城市常住人口规模及同比增量(单位:万人)

数据来源:CREIS中指数据

2017年上海常住人口规模再现缩减,而五大都市圈核心城市人口规模增长显著。2017年,上海常住人口规模同比下降1.4万人,这是上海自改革开放以来,继2015年之后第二次出现常住人口规模缩减,究其原因,主要是因为上海产业结构调整,劳动力随产业外迁导致。除上海外,其他城市均有不同程度增长,杭州、宁波、合肥、南京、苏州五个都市圈核心城市常住人口规模增长较为显著。

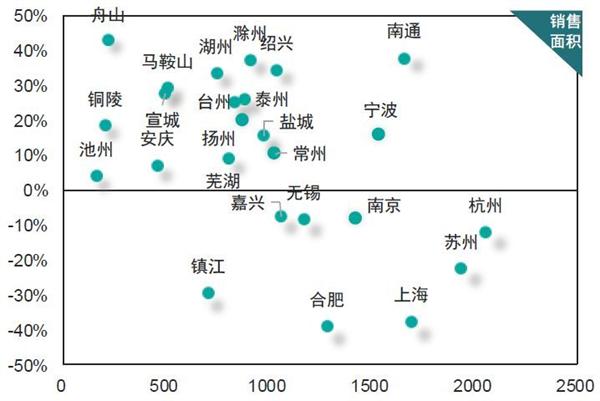

图:2017年长三角各市商品房销售面积

数据来源:CREIS中指数据

长三角核心城市规模优势突出,但三四线城市规模均快速增长。2017年,长三角商品房销售面积居前列的仍是杭州、苏州、上海、南京等中心城市;但热点核心城市在政策严控下销售规模较上年均明显回落,上海和合肥同比降幅最大。在热点城市政策全面收紧背景下,购房需求传导至更多周边地区,如南通2017年商品房销售面积同比增长38%至1658万平,尤其是临沪的如皋、启东市场热度较高,带动南通全市销售规模位居长三角第四位。此外,绍兴、湖州、舟山、滁州等地或因承接需求外溢,或因棚改带动,销售规模都实现快速增长。

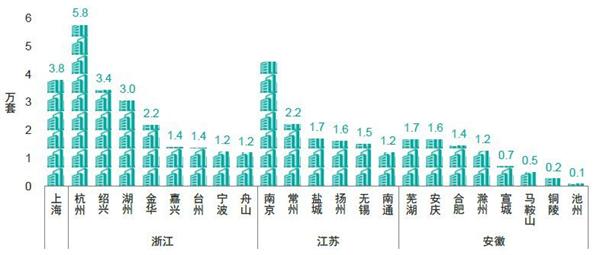

图:2018年长三角各市棚改计划开工量

数据来源:省、市政府网站

棚改对商品房销售起到正向推动作用,2018年三省一市棚改规模仍较为可观,预计房地产市场也将继续得到推动。浙江省整体棚改规模较大,除杭州外,绍兴、湖州棚改也较突出,2018年计划开工量均超过3万套,由于三四线城市内生需求相对有限,而棚改货币化安置将催生大量需求入市,推动市场规模快速增长。江苏的城市中,南京计划开工量较大,2018年计划实施棚户区改造400万方,长三角城市群的安徽省各市计划开工量较少,其中芜湖、安庆规模相对突出。

长三角城市群是我国最具发展前景的区域之一,内生需求旺盛,区域内多个城市房地产开发投资吸引力居全国前列。长三角城市群产业聚焦集群化发展和产业链关键环节的创新,杭州、宁波、合肥、南京、苏州等核心城市仍将保持对人口的较强吸附力,人口的聚集也为核心城市带来持续不断的购房需求,未来此类城市仍将是投资热点。但短期政策限制为周边地区带来发展机遇,尤其是环核心第一圈层城市,显著受益于核心城市的外溢需求带动,销售规模大幅增长。同时,未来三年仍是棚改红利释放期,建议关注棚改规模突出的长三角三四线城市,共享市场红利。