你买的“自有品牌”,可能真是地方名品——浅谈农产品“自有品牌”的商业模式

作者:前瞻产业研究院 . 卢楚怡

导读:在国外零售巨头中普遍应用的“自有品牌”模式被复制到中国,与新零售浪潮结合诞生了新型商业模式,为农超对接带来机遇。本文通过“自有品牌”在中国农产品产销实践中的案例,梳理“自有品牌”带来的新模式与启示。

如果您常在盒马鲜生、永辉超市购物,也许买过他们的“自有品牌”,例如盒马“日日鲜”、“永辉优选”等系列。“自有品牌”是新零售模式中有别于传统商超模式的一个特点。事实上,标签着“自有品牌”的农产品,可能是来自原产地的地方名品。为何地方名品愿意被零售企业进行冠名替代?这背后有着不一般的故事。

一、 农产品的区域品牌与产地困境

近年来,在乡村振兴、三农发展、农业产业促进的影响下,品牌化发展成为区域农业发展的重要战略。诸多耳熟能详的农产品品牌往往与其产地挂钩,例如安溪铁观音、烟台苹果、五常大米、章丘大葱……凭借适宜的地理条件、特色的区域饮食习惯和长期培育的口碑,形成了著名的区域性品牌。区域性品牌一般称为“公共品牌”或“公用品牌”——不只是由单家农场种植生产、不只是由单个企业拥有冠名权,而是区域农业产业集聚、区域农业品牌化的一个集体成果。

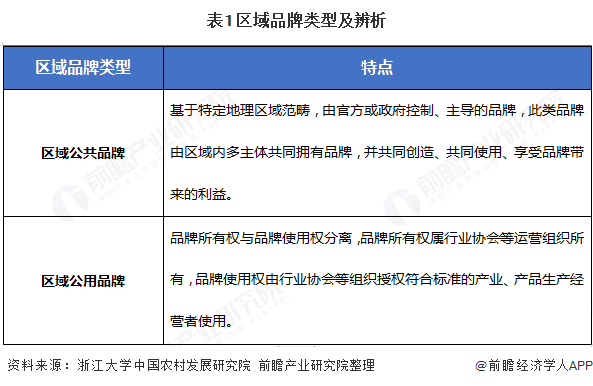

我们常说的“地方名品”(区域品牌)主要分为两种类型:“公共品牌”和“共用品牌”。根据浙江大学中国农村发展研究院的辨析,具体区别如下:

大多数农副产品品牌是地理标志产品,即区域公用品牌,意味着品牌推广离不开授权、标准化等一系列程序。当程序复杂、牵涉的主体较多的时候,品牌化战略落地十分不容易。无论是大品牌还是小品牌,都面临着一定的“产地困境”。

对著名品牌而言,产地全年只能提供有限产量,以满足全国上下高涨的市场偏好,因此从生产到渠道端的竞争十分激烈,假冒伪劣层出不穷。以五常大米为例,五常一年产米80万吨,但市面上销售的“五常大米”却超过了1000万吨。《南方周末》曾报道五常大米的勾兑销售现象,形容五常大米的产地困境为“本地米卖不出高价,外地人买不到真米。”

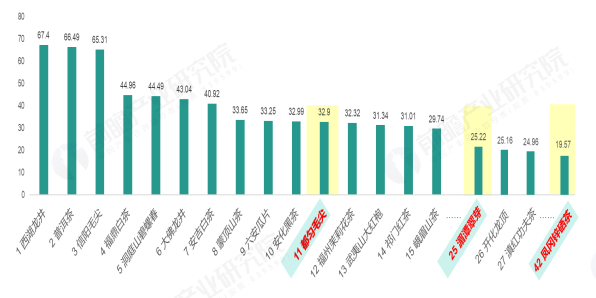

对于区域性小众品牌而言,其影响力半径小,多数仅限于本省,外省人则较少听闻。以湄潭茶叶为例,遵义市湄潭县是“贵州茶业第一县”,其出品的都匀毛尖、湄潭翠芽是全贵州茶叶区域公用品牌价值的前两位,但从全国范围来看,贵州茶叶品牌整体价值相对偏后,最高的都匀毛尖仅排名第11,距顶级品牌的消费者认知度仍有较大差距。

资料来源:中国茶叶品牌价值评估课题组,前瞻产业研究院整理

二、什么是零售商的“自有品牌”?

中国零售企业推出“自有品牌”,是近年来随着新零售模式革新、供应体系优化而兴起的风潮,但这一模式在国外已经得到了几十年的实践。

一般而言,“自有品牌”是具备一定规模的零售企业以自身的销售能力为支撑、与制造商签约进行直接渠道合作、并在上面放置商店自有商标的商品,以该零售品牌声誉作为背书。中国消费者最常见的自有品牌有沃尔玛的“惠宜”、屈臣氏的“屈臣氏”、网易的“严选”等,多数为工业制造品,直至近年来以食品生鲜类为核心的零售企业出现,食品生鲜类的“自有品牌”才进入大众视野。总体而言,“自有品牌”在中国零售业界仍处于起步阶段,占零售总额的比例仅3%。

而在欧盟,零售企业的自有品牌处于黄金时代,市场份额稳定增长,按价值计算,占据了零售总额的40%。其中,英国和西班牙自有品牌价值份额最高,分别为52.5%和42.6%。特别是在西班牙,2000年,自有品牌份额仅为15%,在不到20年的时间里实现了翻倍增长。根据Kantar在2018年的调研数据,欧洲不同零售企业的自有品牌在内部产品体系中因营销策略而不同,综合超市中Lidl的自有品牌率为81.2%,Mercadona为57.3%,家乐福则为23%。

学术界认为,自有品牌在欧美的实践表明,自有品牌已成为影响消费者选择的重要因素,原因是自有产品性价比高,“质量与头部品牌看齐、价格却便宜一大截”。在商品质量方面,欧美零售巨头对自有品牌的定位与头部品牌产品看齐,或者干脆与头部产品同源地出品;在价格方面,由于零售商与制造商之间达成的直接协议,中间的经销渠道大幅缩减,让零售商在产品溯源便利的同时压缩了成本。自有品牌商品最终被摆上货架(或者显示在网页、app上)的时候,始终陈列上在其他品牌前方,并且具备更大的陈列面,能够实现极高的商品周转率。

以英国最大的连锁零售企业“乐购”(Tesco)为例,早在1924年,超市便开始贩售自有品牌。时至今日,超市自有品牌的营收占比超过50%,主要集中在食品饮料、蔬果生鲜、个护日用等领域,如今已构建了“高级品牌+优惠品牌”的自有品牌体系,基本涵盖“质量-价格”光谱。如今,像Tesco这样的零售巨头还跨界衍生出其他产业、其他业态的“自有品牌”,例如汇兑服务、婚庆服务等。

图2 “乐购”超市(Tesco)在英国的自有食品品牌 Everyday value

资料来源:Tesco

欧美地区的自有品牌实践给中国最大的启示,在于“信誉至上”的品牌经营之道。自有品牌不仅仅是OEM式的贴牌行为,而是零售商与生产商的通力合作成果。零售商的目的在于维护品牌声誉,而声誉的直接影响因素是商品质量。因此,零售商不仅不会凭借“渠道为王”的地位强迫生产商压低价格,还负责监控产品从源头到货架的质量品控,甚至对原材料、生产工艺提出方面的要求,部分零售巨头还为上游合作方提供技术支持和管理咨询,对自有品牌实现“订单式”采购。

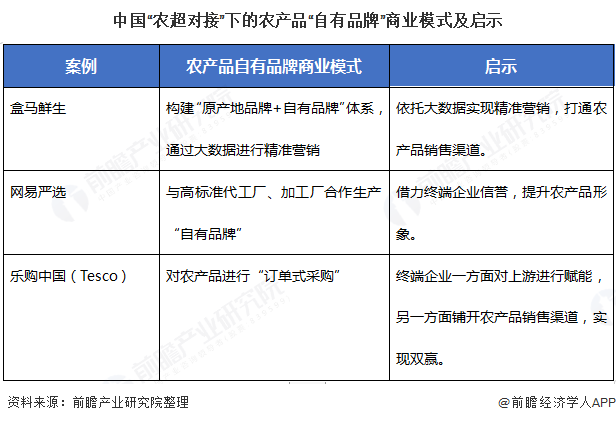

三、从三个案例看中国“农超对接”下的农产品“自有品牌”创新

如果零售企业推出“自有品牌”模式,能否解决区域公用品牌的产地困境?

2009年起,商务部、农业部印发《关于开展农超对接试点工作的通知》,推出了“农超对接”的产地直销制度。有别于传统的“传统农民—批发商—供应商—超市物流”的供应体系,“农超对接”提供了鲜活农产品从产地直接进入超市的机会,同时也能缩短流转时间,让消费者买到新鲜产品。这项制度运作有十余年,取得了良好成效,例如家乐福等全国布局的大型超市十多年来采取农产品直购形式。同时,一些问题也得到了暴露:缺乏组织的农民、合作社既不能延展农产品的运输半径,也难以与零售终端具有同等对话的地位。直至近年来,随着冷链物流与保鲜技术的发展,农产品运输半径问题才得到了一定缓解。而“自有品牌”的出现,让供应链的天平再度趋于均衡。通过三个关于中国农超对接“自有品牌”的创新案例,我们也许能够对区域农业品牌规划有新的认识。

案例一:盒马鲜生

走在新零售前沿的盒马构建了“原产地品牌+自有品牌”的体系。针对五常大米这一公用品牌,为了让消费者选购产地出品、质量优选的“五常大米”,盒马买手到产区完成了五常大米的品类采购。不过,这只是盒马在全球“产地采购”的其中一块拼图。接下来,消费者在门店或app上能够找到几种五常大米:一种是原产地品牌,另一种是贴上“盒马牌”的五常大米。也就是说,对于五常大米这一公用品牌,盒马既通过“产地采购”上架了原产地企业生产、经销的产品,同时也通过“自有品牌”开发出了自有品牌产品,后者是为了结合用户画像推出了开展个性化营销。根据Pingwest的报道,盒马鲜生CEO侯毅曾公开表示,盒马的目标客群是那群更富裕的80后和90后消费者,他们是消费主力人群,追求生活品质,但家庭人数不会太多。因此,盒马据此开发出1斤小包装的免淘米。大米还是同样的大米,不过由于零售商的精准营销,盒马表示“自有品牌的大米卖得更好”。

案例二:网易严选

网易严选的产品号称“与大牌出自同一代工厂”,这便是自有品牌 OEM 模式的常用做法。在牛奶、坚果、果干等以农产品为基础的食品领域,网易严选也同样深入源地与工厂,参与生产加工环节。以严选纯牛奶为例,网易与“认养一头牛”乳制品品牌合作,与牧场签署合约,推出了自有牛奶品牌。从牧场的饲料管理、乳牛养殖、工厂的生产工序、检验检测,网易都需要以其企业信誉为之背书。在乳制品安全成为国人食品安全阴影的时代,小众国产乳制品品牌影响力有限,而“自有品牌”通过“大型声誉品牌+小型标准品牌”的合作模式,保障了产品的可溯源性与安全性,在消费者中建立起符合“严选”的品牌认知。

案例三:乐购中国

Tesco 以“乐购”之名进军中国市场,也把自有品牌体系带到了中国,并采用了Tesco在英国惯用的“订单式采购”模式。在中国,大多数的“农超对接”流程是蔬菜先由农户自主种植, 然后超市按自己的要求采购再拿到超市进行销售,简言之就是农户种、超市收。乐购自有品牌蔬菜农户和超市的对接在路径上却与此相反,做法是首先选择具有较大规模和先进生产技术的农场作为农超对接的合作伙伴,并对其进行相应改造和专业人员培训,然后提出种植要求和验收标准以及订单数量。目前,订单式“农超对接”已成为乐购农产品采购的首要模式,70% 的农产品来自于“农超对接”。不仅如此,供应亚洲市场的国际采购直供中, 16% 的采购来自于中国市场,产品最终贴上“乐购”品牌,走向全球餐桌。

随着农产品品牌化的深入推进、新零售模式不断革新,未来“自有品牌”有希望在中国得到更多实践,成为农民增收的切实保障、成为高性价比的代名词、成为区域公用品牌的创新模式。

更多相关数据请参考前瞻产业研究院《中国农业产业化与农产品加工市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。