六大特色小镇投融资模式汇总

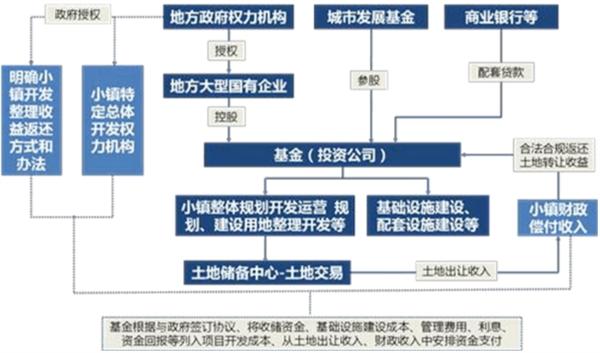

(3)城市发展基金

城市发展基金是指地方政府牵头发起设立的,募集资金主要用于城市建设的基金。其特点如下:牵头方为地方政府,通常由财政部门负责,并由当地最大的地方政府融资平台公司负责具体执行和提供增信;投资方向为地方基础设施建设项目,通常为公益性项目。例如,市政建设、公共道路、公共卫生、保障性安居工程等;还款来源主要为财政性资金;投资方式主要为固定收益,通常由地方政府融资平台提供回购,同时可能考虑增加其他增信。

城市发展基金运营结构图

(4)PPP基金

PPP基金是指基于稳定现金流的结构化投融资模式。PPP基金可分为PPP引导基金和PPP项目基金;其中PPP项目基金又分为单一项目基金和产业基金等。

中国政府和社会资本合作(PPP)融资支持基金是国家层面的PPP融资支持基金。2016年3月10日,按照经国务院批准的中国政府和社会资本融资支持基金筹建方案,财政部联合建行、邮储、农行、中行、光大、交通、工行、中信、社保、人寿等10家机构,共同发起设立政企合作投资基金并召开中国政企合作投资基金股份有限公司创立大会暨第一次股东大会。

PPP基金在股权、债权、夹层融资领域均有广泛应用:为政府方配资;为其他社会资本配资;单独作为社会资本方;为项目公司提供债权融资等。

模式四:资产证券化

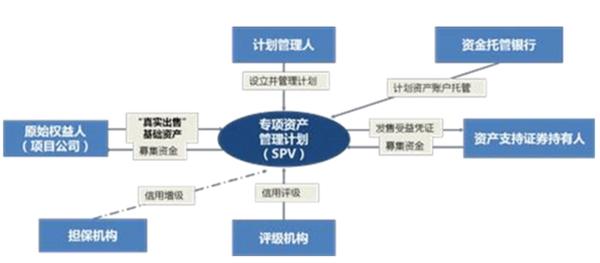

资产证券化是指以特定基础资产或资产组合所产生的现金流为偿付支持,通过结构化方式进行信用增级,在此基础上发行资产支持证券(ABS)的业务活动。

ABS起源于美国,距此已经有40多年的历史,中国的资产证券化还只是刚刚起步,虽然最早出现于2002年,但真正受到政府支持是2005年,而后来随着美国次贷危机的爆发而停滞。当前中国正处于金融改革的创新时期,未来资产证券化发展将加速。

资产证券化结构设计

但基于我国现行法律框架,资产证券化存在资产权属问题,理由如下。

特色小镇建设涉及到大量的基础设施、公用事业建设等,“基础资产”权属不清晰,在资产证券化过程中存在法律障碍。

一)《物权法》第52条第2款规定:“铁路、公路、电力设施、电信设施和油气管道等基础设施,依照法律规定为国家所有的,属于国家所有。

二)特许经营权具有行政权力属性,《行政许可法》规定行政许可不得转让原则。司法实践中,特许经营权的收益权可以质押,并可作为应收账款进行出质登记。

三)《资产证券化业务管理规定》第9条规定原始权益人应当依照法律法规或公司章程的规定移交基础资产。但缺乏“真实出售”标准,司法也无判例参考。

四)发起人、专项计划管理人之间无法构成信托关系,不受《信托法》保护。

模式五:收益信托

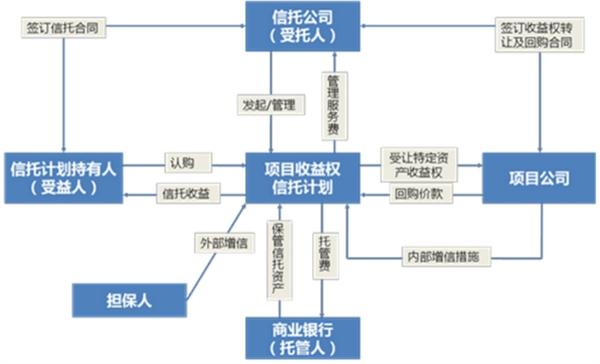

收益信托类似于股票的融资模式,由信托公司接受委托人的委托,向社会发行信托计划,募集信托资金,统一投资于特定的项目,以项目的运营收益、政府补贴、收费等形成委托人收益。

收益信托结构设计

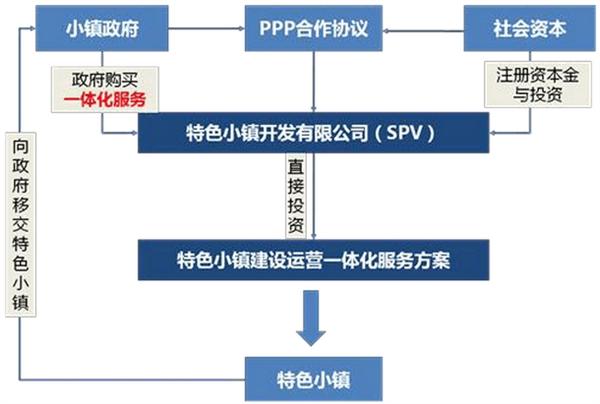

模式六:PPP融资模式

PPP模式从缓解地方政府债务角度出发,具有强融资属性。在特色小镇的开发过程中,政府与选定的社会资本签署《PPP合作协议》,按出资比例组建SPV,并制定《公司章程》,政府指定实施机构授予SPV特许经营权,SPV负责提供特色小镇建设运营一体化服务方案,特色小镇建成后,通过政府购买一体化服务的方式移交政府,社会资本退出。

特色小镇开发的PPP模式