我国充电桩产业建设现状及趋势分析(附代表企业名单)

图片来源于摄图网

《智能汽车创新发展战略》提出,推动有条件的地方开展城市级智能汽车大规模、综合性应用试点,支持优势地区创建国家车联网先导区。在培育新型市场主体方面,提出鼓励整车企业逐步成为新能源智能汽车产品提供商,鼓励零部件企业逐步成为智能汽车关键系统集成供应商。

(1)充电桩保有量

其中充电桩可以说是新能源汽车的 “加油站”。截至 2019 年 10 月,全国公共充电桩和私人充电桩总计保有量为 114.4万个,同比增长 66.7%——尽管增长看似非常迅猛,但充电桩的缺口依然很大。

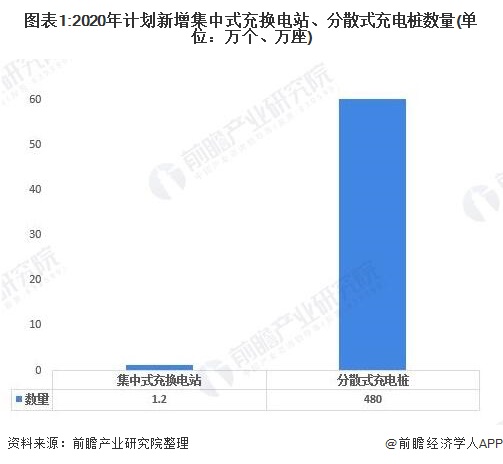

目前根据国家四部委联合印发的《电动汽车充电基础设施发展指南(2015-2020 年)》,到 2020年,新增集中式充换电站超过 1.2 万座,分散式充电桩超过 480 万个,以满足全国 500 万辆电动汽车充电需求——显然,整个领域还有很大的增长空间。

(2)产业链

充电桩全产业链涉及到上游充电桩及充电站建设及运营所需设备的生产商,包括充电桩和充电站的额壳体、底座、线缆等主要材料供应企业和充电设备生产商;充电桩产业链的中游为充电运营商,负责新时期充电桩的运营,充电桩下游的整体解决方案商,能够统筹上下游及客户需求,合理布提供整体的运营方案。

(3) 代表企业

充电桩市场产业链涉及到的主体包括充电桩设备生产商、充电运营商、下游整体方案解决商等;整体看,其产业链构成相对简单。

其中充电桩设备供应商主要有奥特迅、特锐德、科陆电子、许继电器等代表企业;而新能源电动充电桩运营商则主要有国家电网、特来电、普天新能源等企业布局;另产业链下游整体方案解决商主要有东方电子、电享、施耐德等代表企业,其三家市场份额较高;而其网络平台则主要有e充网、爱充网以及充电帮等代表企业,这一领域尚未形成稳定的竞争梯队格局。