如何看待我国保健品行业当前发展现状?

图片来源于摄图网

目前,中国营养保健品行业主要以膳食补充剂为主,占比整个行业的55.21%。受人们健康生活趋势的推动,保健品行业在我国实现了强劲的增长。在2018 年我国保健品行业市场规模达1627 亿元,同比增长9.8%,预计未来市场规模会进一步扩大。

我国健康食品产业的发展趋势具备四个特点:

第一,销售渠道多样化。随着互联网思维的兴起,健康食品厂商也开始积极拓展多样化的销售途径,销售渠道已从传统的厂家直销、代理销售扩展到电商平台、连锁专卖店、综合超市等多种方式。

第二,第二,在品质、营养、功能等方面全面升级。由于国内高附加值的保健品较少,在虚假广告、食品安全等相关问题的困扰下,国内消费者逐渐转向国外市场。据资料显示,2018 年中国营养保健食品进出口额达到46.8 亿美元,同比增长31.5%,创历史新高。随着消费者对健康和营养意识不断增强,保健品逐渐大众化和年轻化,因此我国保健品需要向优质化、功能化、天然化、大众化的方向发展。

第三,技术需进一步提升。目前众多保健品技术水平较低,在产品开发上也有一定的盲目性,因此我国保健品行业应提高自身的技术水平,提升竞争力。

第四,第四,监管需进一步规范。

图表:2013-2020 年我国保健品行业市场规模及增速(单位:亿元,%)

国内保健品行业发展仍存在一些问题,如竞争格局混乱、行业集中度不高、管理及自律状况处于初级阶段等。行业发展仍面临诸多挑战,不过在市场需求、技术进步以及管理更新的推动下,国内保健品产业发展空间巨大,未来将呈现消费者群体多元化、保健品销售模式专营化、宣传模式推陈出新以及保健品成日常消费四大趋势。

——保健品行业细分领域介绍

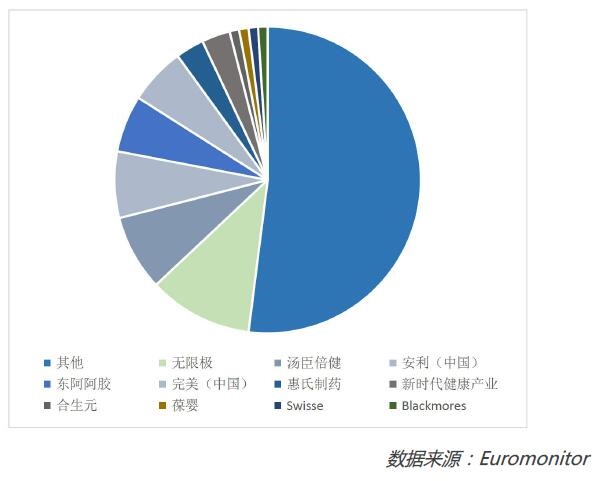

我国保健品行业可分为三大类:膳食补充剂、体重管理及运动营养。第一,膳食补充剂类。由于历史发展及政策原因,以及生产企业众多,产品同质化水平较高,可替代性强,该领域竞争格局最为分散,2018 年行业前三的集中程度仅为26%。和国外品牌相比,大多国内品牌产品力、品牌力较为薄弱,研发能力欠缺,导致本土企业产品组合缺乏“宽度”和“深度”,即品牌线不够齐全且由于产品设计仍较为粗放,欠缺具有生命力的明星产品以及针对不同人群的细分产品。

图表:2018 年我国膳食补充剂类竞争格局(单位:亿元,%)

第二,体重管理类。和西方国家相比,尽管我国肥胖率偏低,但由于基数庞大,且近年来攀升趋势显著。2018 年,我国体重管理类保健品市场规模达120 亿元,同比增长9.2%。龙头企业份额较为集中,行业前三的集中程度达62%,外资品牌整体优势明显。由于其进入较早,加之技术优势,外资企业在产品创新上更有竞争力,在消费者中具有较高的认可度与知名度。康宝莱一家独大,享近半市场份额。康宝莱精准定位体重管理细分市场(体重管理类占总营收约64%),并采取直销模式,先发优势十分明显。

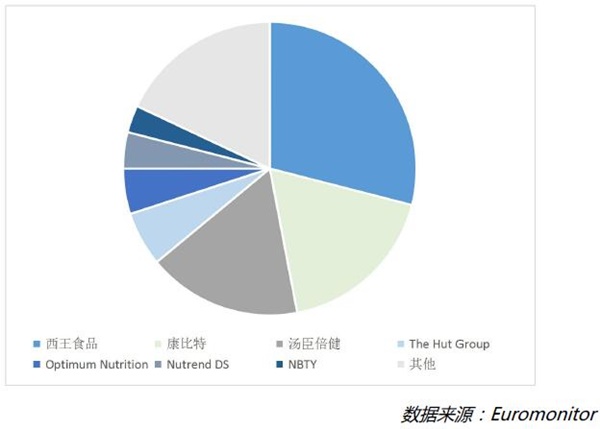

第三,运动营养。其作为小众利基市场,具有“基数小、成长快”的特点。2018年我国运动营养市场规模达21.05 亿元,同比增长42.2%。其竞争格局同样较为集中,行业前三的集中程度达63.9%。整体而言,外资品牌进入市场较早,产品线相对丰富。而内资品牌顺应行业发展趋势,也纷纷发力进入市场。西王食品收购KERR 后,份额趋势攀升,17 年赶超北京康比特,成为行业龙头。

图表:2018 年我国运动营养类竞争格局

前瞻产业研究院致力提供统计调查、产业研究、产业申报、产业规划、产业转型升级、产业布局、空间规划、园区招商、产业落地运营、产业资本设计、产业大数据平台搭建等解决方案。