医疗领域3D打印技术应用现状

图片来源:摄图网

作者:前瞻产业研究院 . 吴衡

近年来,医疗行业正经历着向个性化、精准化发展的大趋势,而3D打印技术凭借其灵活性高、定制化生产的特点,已逐步在医疗领域取得了一定的发展成果,其中又以在口腔科和骨科方面的应用最为集中,因此本文将重点讲述3D打印技术在这两大领域的应用发展现状。

一、口腔科应用

在口腔修复领域,3D打印技术使口腔修复体在精密度方面得到了很大的提升,包括冠边缘、内冠与牙体之间的密合性及义齿支架与软组织之间密合性等等,因此近年来3D打印技术在口腔科取得了许多跨界应用成果。

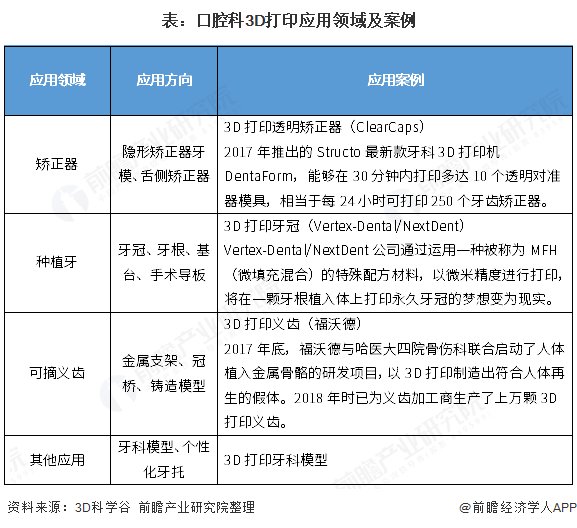

应用领域

目前,3D打印技术利用其高精度的适配性,主要在矫正器、种植牙、可摘义齿以及其他应用中出现。

可以看出,3D打印技术进入口腔科后为口腔科教学及治疗带来更加精确和快速的教学与治疗方案选择,患者也可更加快速的得到适配自身牙齿环境的牙齿部位。同时,3D打印技术的应用也可进一步提高口腔科相关疾病的治疗效果。以牙托为例,有学者跟踪研究2014年10月-2018年10月期间收治的60例收治头颈部恶性肿瘤患者,以随机数字法将患者分为常规组与实验组,分别采用传统口腔圆筒、3D打印口腔个性化牙托。对比两组靶区剂量参数和危及器官剂量体积参数后发现,采用3D打印口腔个性化牙托的试验组患者在上唇、上颊、硬腭、软腭等器官剂量体积参数上相对于常规组有明显优势,说明3D打印口腔个性化牙托可以更好地实现精准定位上唇、上颊、硬腭以及软腭等部位并进行有效保护;同时减少甚至杜绝不良反应,有效提高了放疗治疗水平。

市场规模

目前,口腔科正在经历一场以科技为主题的变革行动。一方面,随着全球牙病发病率的上升、全球老年人口的增长以及对定制的口腔科3D打印解决方案的需求激增等多方面因素影响,正在推动市场需求的不断增长;另一方面,口腔科产业正在利用3D打印等新技术提升口腔科产业发展水平,如提供更高水平的口腔手术治疗、提高诊所内部生产用品的能力与效率等,种种变革将有利于提升口腔科产业的供给能力。

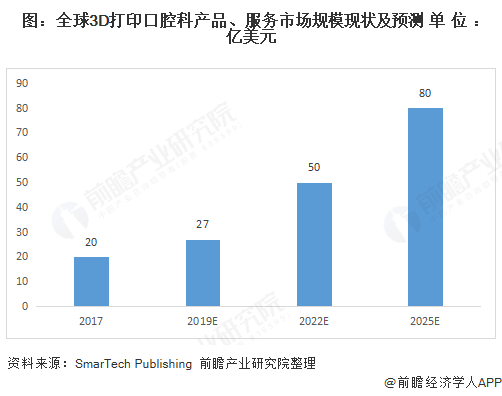

根据3D打印行业市场深度分析服务商SmarTech Publishing的调研显示,2019年全球3D打印口腔科产品市场规模约为27亿美元,其中包括3D打印口腔科硬件产品、材料、软件以及其他相关服务;至2022年时整体市场规模有望超过50亿美元,并且每年将通过增材制造打印出超过5亿个口腔科产品与修复体。

二、骨科应用

骨骼作为人体的重要组织部分,骨骼节段较多与其相对脆弱性在面对损伤与疾病时容易造成不同患者之间的细微差别。以全髋关节松动伴骨缺损为例,时常遇到用于修复的非定制垫块与实际缺损情况不匹配的状况,导致骨骼修复效果不甚理想。因此,3D打印技术的介入大大提高了治疗方案定制化、个性化程度,即方便了医生应症施治,也提高了患者术后治愈率。

应用领域

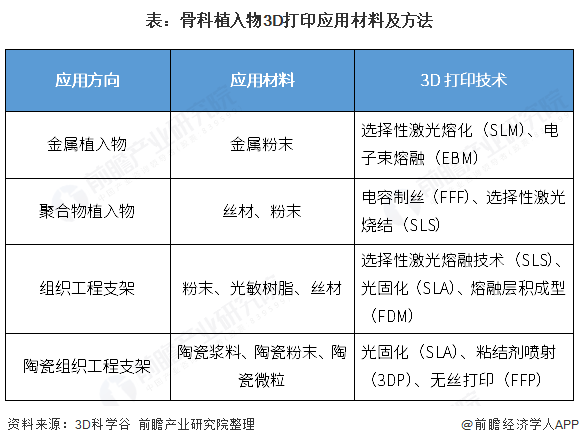

目前,3D打印技术在骨科领域主要应用方向为各类型骨科植入物的研发与生产,包括金属植入物、聚合物植入物、组织工程支架以及陶瓷(生物)组织工程支架。

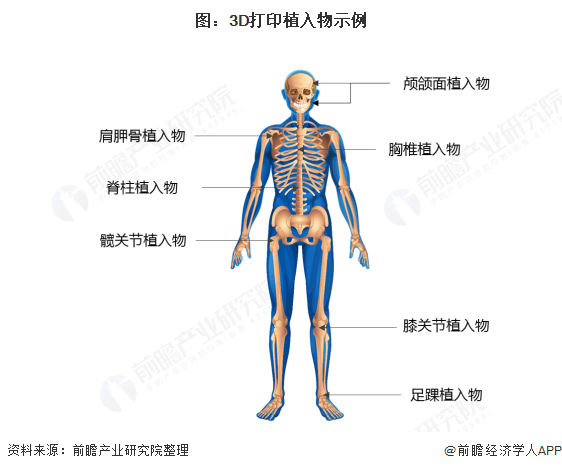

同时,3D打印相关植入物主要集中在肩胛骨、胸椎、脊柱、髋关节、膝关节等部位。

3D打印植入物通过作用于以上关节,起到为患者替换或帮助修复坏损部位的作用,部分应用案例如下:

可以看出,3D打印技术在骨科的应用价值主要体现在以患者的实际需求为出发进行量身定制,解决传统标准化骨科植入物无法精确入体与控制的难题,为骨科治疗带来更加现代化、个性化的工具与选择,并持续扩展骨科治疗的边界领域。

应用规模

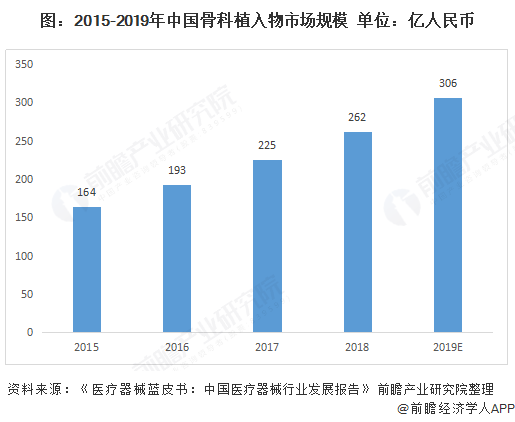

截止2018年底,中国骨科植入物市场规模约为262亿人民币,预计2019年全年市场规模可增长至306亿人民币。而随着3D打印材料与技术的不断进步,能够协助医生进行个性化定制3D打印技术将继续推动骨科植入物市场的发展壮大。

从骨科植入物细分市场来看,创伤植入物、脊柱植入物、关节植入物以及其他植入物等四大细分市场的占比情况表现出前三者占比相差无几的局面。值得注意的是,相比于2010年数据,创伤植入物与其他植入物占比呈现明显下降的态势;同期脊柱植入物与关节植入物市场占比则上升的趋势,其中关节植入物占比增长最为明显。

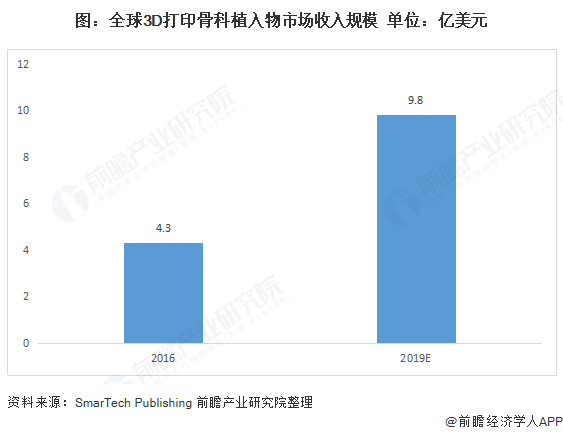

而在全球范围内,3D打印骨科植入物市场规模也呈现出加速扩大的趋势。根据SmarTech Publishing的分析,随着3D打印技术持续深入骨科植入物领域,具体的收入来源将逐步扩大至骨科3D打印以及打印材料、软件、外包生产和临床工程等相关服务领域。预计2019年全年3D打印骨科植入物相关产品收入相比2016时有望翻番,接近10亿美元的规模。

三、监管落地

目前,国内3D打印技术在口腔科、骨科领域的发展在加速扩大的同时,比如监管规则的缺失。由于技术相对较新且出现时间较晚,相关监管规则的持续缺位导致3D打印技术融入疾病治疗的过程长期处于前景良好但发展缓慢的状态,这一点在骨科上表现最为明显,由于涉及人体关键部位,时常出现部分急需产品无法及时上市或不得不通过“非正常途径”才得以及时使用的情况。

如今,监管缺失的状况终于得到了改善,国家药监局、卫健委于2019年6月联合发布《定制式医疗器械监督管理规定(试行)》,该监管规定已自2020年1月1日起施行。从内容上看,《定制式医疗器械监督管理规定(试行)》共分为六章(35条),详细规定了定制式医疗器械的备案管理、设计加工、使用管理、监督管理等方面的监管要求。

图:《定制式医疗器械监督管理规定(试行)》

图片来源:国家药监局官网

值得一提的是,在上市审查方面,监管层考虑到定制式医疗器械普遍拥有少量、非标准化等产品特性,因此《规定》对定制式医疗器械实行上市前备案管理,生产企业与医疗机构共同作为备案人向生产企业所在地药品监督管理部门备案即可。可以看出,《规定》的出台完善了定制式医疗器械方面的管理规则,将有效推动3D打印技术在医疗器械市场的应用,特别是金属(如钛合金、形状记忆合金等)、非金属(如PEEK)3D打印医疗器械用品的个性化、定制化生产,助推相关应用市场在未来的快速发展与壮大。

四、 应用总结

通过对3D打印在口腔科以及骨科领域中的具体应用方向及市场规模等方面的观察可以发现,3D打印技术的出现与医疗领域的未来发展方向是不谋而合的,即通过新技术的力量为医者提供更加丰富的疾病判断与治疗手段,并为患者提供更加个性化、高效化的诊疗服务。但同时,3D打印技术与医疗领域的结合仍然需要注意一些潜在阻碍发展的因素,以更好地助力未来发展。

进一步提升打印技术水平。目前,在国内医疗领域3D打印技术蓬勃发展的今天,依然一个问题无法回避,就是由于部分打印材料与技术相对于国外仍较落后而导致的相关医疗应用范围较窄、费用较高等情况。因此,如何通过持续提升及追赶3D打印技术最高标准,提升国产化产品市场竞争力的同时较低相关诊疗费用;或通过掌握不同技术水平而达到分级制定产品标准与价格的方式,为更多患者提供个性化服务,将是进一步促进3D打印技术融入医疗领域的重大考量因素之一。

进一步完善相关监管规则。《定制式医疗器械监督管理规定(试行)》的出台对于3D打印医疗器械用品是一阵强心剂,但也需要注意的是仍有部分规则存在缺位的情况,比如《定制式增材制造医疗器械注册技术审查指导原则(征求意见稿)》在2018年5月发布征求意见稿后至今暂无落地信息。同时,3D打印技术所需的患者个人医疗信息如何得到妥善保管,在公民个人信息普遍无法得到有效保护的今天就显得意义十分重大,不仅会影响患者对于3D打印技术的接受和认可程度,更加涉及到医学伦理与道德的问题。因此,如何在技术快速发展的同时做好监管规则的制定与执行,值得监管层与行业相关人士进行更多的思考与努力。

更多相关数据请参考前瞻产业研究院《中国3D打印材料行业发展前景预测与投资策略规划报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。