从全球药品销售额TOP100变化看抗肿瘤药物竞争格局

图片来源:摄图网

作者:前瞻产业研究院 . 陈建廷

恶性肿瘤已经成为严重威胁全球及中国人群健康的主要公共卫生问题之一。根据美国癌症学会官方《临床医师癌症杂志》发表的“2018年全球癌症统计数据”报告,2018年全球将有大约1810万癌症新发病例和960万癌症死亡病例(剔除非黑色素瘤皮肤癌后分别为1700万和950万)。根据国家肿瘤登记中心2019年发布的《2015年中国恶性肿瘤流行情况分析》,2015年我国新增肿瘤患者429万人,肺癌、肝癌、上消化系统肿瘤及结直肠癌、乳腺癌等是我国主要的恶性肿瘤,但性别不同肿瘤发病率也不同。

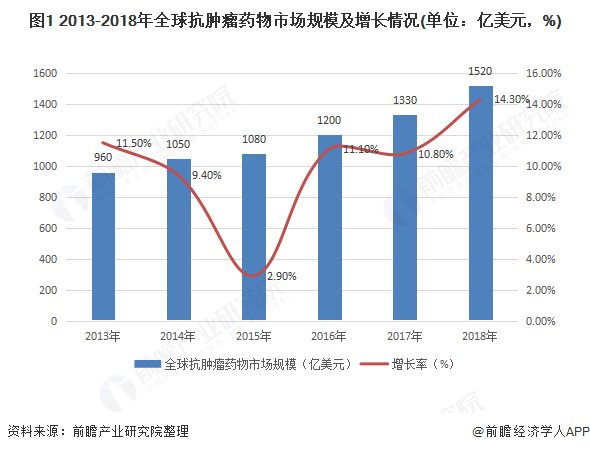

与之相对应的是全球抗肿瘤药物市场的迅速发展。据IMS统计,2018年全球抗肿瘤药物市场规模为1520亿美元,2013-2018年复合增长率为7.96%,虽然相比于前十年年均15%以上的速度有所减缓,但仍然显著高于全球药物市场的平均增长率。

本文基于2017-2019全球药品销售额TOP100中抗肿瘤药物销售情况,探究抗肿瘤药物竞争格局变化与未来发展方向。

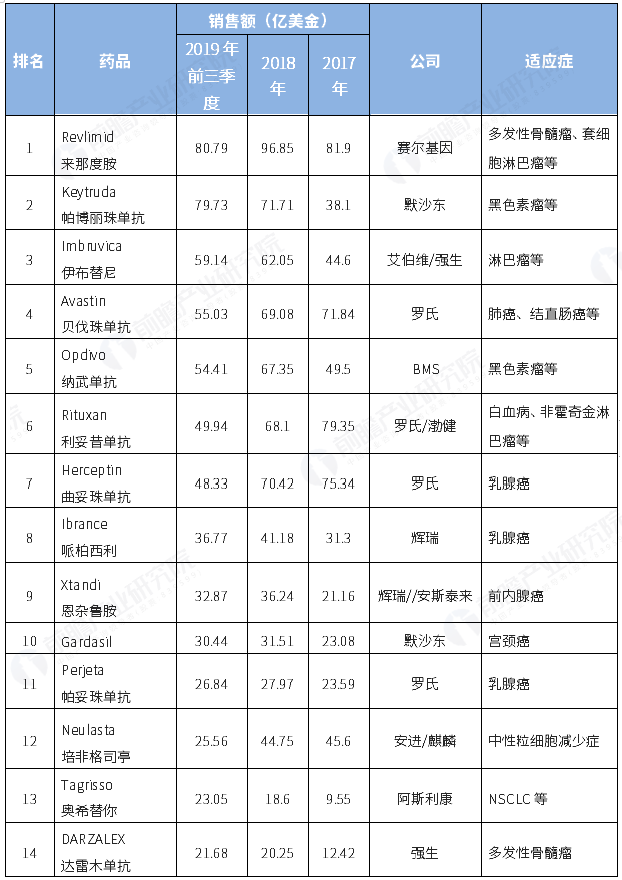

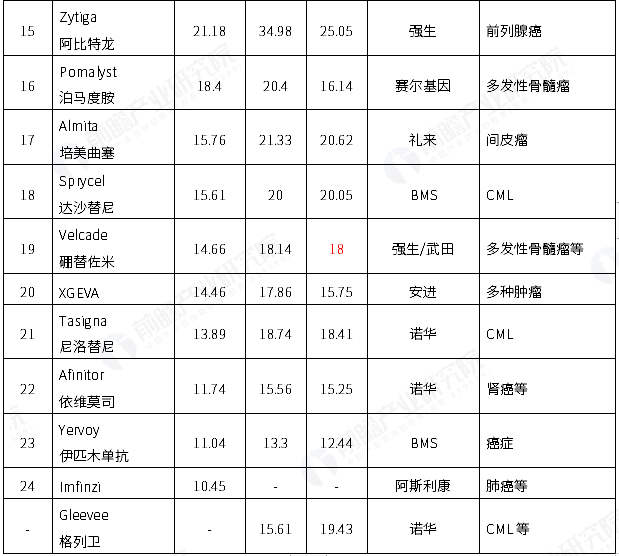

图表2 2017-2019全球主要抗肿瘤药物销售情况

一、免疫治疗药物热销,K药成最大赢家

肿瘤免疫治疗药物近年来增长显著,BMS的PD-1单抗纳武单抗Opdivo和默沙东的帕博丽珠单抗Keytruda2018年的销售额分别达到72亿美金和67亿美金,两者合计占据了超过85%的市场份额。Opdivo从2017年以前销售额一直遥遥领先Keytruda,2017年度Opdivo销售额为49.5亿美元,远超Keytruda的38.1亿美元销售额。得益于Keytruda不断扩大的适应症数量,2018年Keytruda实现对Opdivo的反超,截至2019年前三季度数据,Keytruda销售额已远超Opdivo,PD-1的“O药”“K药”之争初步落下帷幕,未来Keytruda还将保持高速增长。此外,罗氏的PD-L1抑制剂Tecentriq和阿斯利康的anti-PDL1单抗Imfinzi在2018年也都实现了非常好的增速,特别是Imfinzi,2019年其销售额突破10亿美金。

肿瘤免疫治疗是手术、放疗、化疗、靶向治疗以外的另一肿瘤治疗手段,是通过激发或调动机体的免疫功能,增强肿瘤微环境抗肿瘤免疫力,从而控制和杀伤肿瘤细胞的目的。正常情况下,免疫系统可以识别并攻击肿瘤细胞,但是肿瘤细胞为了生存和生长,通过不同的路径,使人体的免疫系统受到抑制。免疫治疗主要有肿瘤疫苗、过继细胞免疫疗法(ACT)和免疫检验点单抗疗法等。免疫检查点抑制剂由于适应症较广、副作用小,备受追捧。目前最常见的免疫检查点有PD-1、CTLA-4、LAG-3、TIM-3、TIGIT等。肿瘤免疫治疗药物已上市主要为PD-1/PD-L1及CTLA4抗体类药物,均属于免疫检查点抑制剂。

二、小分子靶向药是靶向治疗药的热点

自全球首款靶向肿瘤药——伊马替尼(格列卫)上市,可以精确杀伤肿瘤细胞的同时不影响身体正常细胞的活性,开启了肿瘤治疗新的篇章。靶向治疗(小分子靶向药物和单克隆抗体)近年来的新药开发集中在小分子靶向药物。新开发的小分子靶向药物主要为激酶抑制剂类,国际国内近几年上市了多款激酶抑制剂类新药,如BTK抑制剂伊布替尼,血管抑制剂阿帕替尼、安罗替尼等,EGFR或Her2抑制剂奥希替尼、来那替尼、吡咯替尼等,CDK4/6抑制剂哌柏西利,PARP抑制剂奥拉帕尼,NTRK抑制剂拉罗替尼。

Imbruvica伊布替尼是首个上市的BTK抑制剂,销售表现非常强势。布鲁顿酪氨酸激酶(BTK)是B细胞受体信号通路的关键调节因子,在不同类型恶性血液病中广泛表达,参与B细胞的增殖、分化与凋亡过程。由于BTK小分子抑制剂特异性非常好,在B细胞类恶性肿瘤及一些B细胞免疫类疾病的治疗显现出非常好的优势,BTK抑制剂也因此成为了血液瘤市场前景的药物。

Ibrance哌柏西利是FDA批准的首个细胞周期蛋白依赖性激酶CDK4/6抑制剂。基于II期研究PALOMA-1,2015年2月3日FDA加速批准了Ibrance哌柏西利联合来曲唑用于绝经后ER+/HER2-晚期乳腺癌的一线治疗。凭借疗效上的有效,Ibrance哌柏西利已经成为了一线ER+、HER2-乳腺癌用药,销售业绩接连攀升,已经成为辉瑞重磅产品,有望力压曲妥珠单抗成为全球最畅销的乳腺癌药物。阿斯利康的氟维司群受益于与哌柏西利的联用,业绩继续明显增长,2018年销售额超过10亿美元。

三、罗氏仍在靶向药市场上具有绝对优势

肿瘤市场上素有流水的巨头,铁打的罗氏的说法。虽然罗氏的抗肿瘤药物“三巨头”Avastin贝伐珠单抗,Rituxan利妥昔单抗,Herceptin曲妥珠单抗不同程度受到仿制药的影响市场下滑,但罗氏推陈出新,把牢抗肿瘤市场,其中为了应对乳腺癌头牌药物曲妥珠单抗专利到期问题而推出新的HER2+单抗药物Perjeta(帕妥珠单抗)近年来市场份额在逐步增加,2018年达到27.97亿美金。

四、前内腺癌治疗药二人转

前列腺癌是全球男性第二大常见的肿瘤类型,强生的Zytiga阿比特龙和辉瑞的Xtandi恩杂鲁胺是目前最畅销的前列腺药物。

Xtandi恩杂鲁胺是一款雄激素受体抑制剂,由安斯泰来和Medivation共同开发,2012年8月获得FDA批准,用于治疗晚期去势抵抗前列腺癌,2016年辉瑞收购Medivation将这款药物收入囊下。Xtandi2018年全球销售额为36.24亿美元,同比增长71.2%,从2019年的销售数据来看,Xtandi在与Zytiga的竞争中保持领先地位。

Zytiga阿比特龙是强生的一款重磅产品,同样一种雄激素生物合成抑制剂,2018年销售额达34.98亿美元,同比增长39.6%。

五、新型多发性骨髓瘤治疗药物得到认可

多发性骨髓瘤是浆细胞异常增生的恶性肿瘤,血液系统第二大的恶性肿瘤。FDA批准的新型多发性骨髓瘤治疗药物主要有4大类,蛋白酶抑制剂(硼替佐米、卡非佐米、伊沙佐米)、免疫调节类(来那度胺、沙利度胺、泊马度胺)、单抗类(达雷木单抗、埃罗妥珠单抗)、组蛋白脱乙酰酶抑制剂类(帕比司他)。

Velcade硼替佐米是武田和强生联合开发研发,是一种新型蛋白酶体抑制剂,于2003年5月获FDA批准上市,已经成为了治疗多发性骨髓瘤的主流药物,近几年全球销售额保持在18亿美元左右。

Revlimid来那度胺是赛尔基因研发,2005年12月获FDA批准用于治疗骨髓增生异常综合征,2006年增加适用症用于治疗复发难治性多发性骨髓瘤。来那度胺是全球治疗多发性骨髓瘤的首选药物,近3年在全球抗肿瘤药销售额排行榜均排首位,2018年销售额为96.85亿美元,仍然保持两位数的增长。

Pomalyst泊马度胺是继沙利度胺、Revlimid来那度胺后第3个药物用于多发性骨髓瘤的免疫调节类药物,是赛尔基因推出的第三代沙利度胺类似物。2018年全球销售额达到20.4亿美元,同比增长26.4%,2019年很多程度上销售额仍保持增长。

Darzalex(达雷木单抗)是全球首款获批上市的CD38单抗单克隆抗体,2015年成为首个被批准治疗多发性骨髓瘤(MM)的单抗药物,2018年销售额达20.25亿美元,同比增长19.25%,截止2019年三季度,其销售额已超过2018年全年。

六、多款化疗药专利到期后陷入困境

全球药物销售额TOP100中的化疗药包括Neulasta培非格司亭、Almita培美曲塞等。

安进的Neulasta培非格司亭专利到期后增长已经陷入了停滞,2017、2018年销售额保持45亿美元左右,2019年出现一定程度的下滑。类似的情况也发生在Almita培美曲塞上,其销售额保持20亿美元左右。

诺华的Gleevee格列卫在专利到期后可谓是灭顶之灾,2018年销售额为15.61亿美元,同比下降19.6%,直接未进入2019年前三季度全球药品销售额TOP100。

更多相关数据请参考前瞻产业研究院《中国抗肿瘤药物行业深度调研与投资战略规划分析预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。