中国担保行业政策及监管环境趋势解读

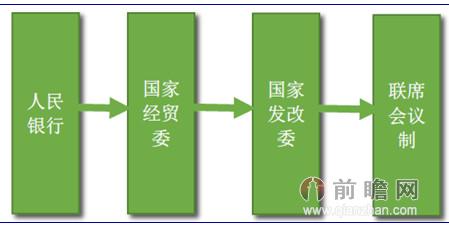

一、监管主体的变化情况

担保业的监管主体频繁变化,历经人民银行、国家经贸委、国家发改委,融资性担保业务监管部际联席会议制度。联席会议制度在2009年建立,由发展改革委、工业和信息化部、财政部、商务部、人民银行、工商总局、法制办、银监会组成,银监会为牵头单位,主要职责是:实施融资性担保业务的监督管理,防范化解融资担保风险,促进融资性担保业务健康发展。联席会议制度主要是对融资性担保公司进行监管,而非融资性担保公司监管一直处于真空地带。

图表1:监管主体的变化情况

资料来源:国家统计局 前瞻产业研究院整理

二、监管政策的变化情况

为规范我国担保行业的健康发展,近年来我国颁布了各种规范和监管政策性文件,加大了对担保行业的监管力度。其中,根据对《融资性担保公司管理暂行办法》和《融资性担保公司内部控制指引》的解读,不难发现,未来我国担保行业将会进入加速洗牌的状态,将淘汰一批盈利差、操作不规范的担保企业,进而促进融资性担保业健康长远发展,缓解我国中小企业贷款难题。

2010-2015年担保行业主要监管政策

1、2010年3月8日《融资性担保公司管理暂行办法》

在经营业务方面,《办法》规定融资性担保公司可以经营贷款担保、票据承兑担保、贸易融资担保、项目融资担保、信用证担保及其他融资性担保业务等,但不得吸收存款、发放贷款、受托发放贷款、受托投资等。融资性担保公司可以从事再担保和办理债券发行担保业务,但该类融资性担保公司的注册资本不得低于1亿元,且连续经营两年以上。

2)在准备金提取上,融资性担保公司应当按照当年担保费收入的50%提取未到期责任准备金,并按不低于当年年末担保责任余额1%的比例提取担保赔偿准备金。

2010年11月25日《融资性担保公司内部控制指引》

在内部控制方面,《指引》要求融资性担保公司应当明确划分董事会、监事会、高级管理层之间、相关部门之间、岗位之间、上下级机构之间的职责,建立职责清晰、相互监督制约的机制。

2)在经营业务方面,《指引》规定融资性担保公司应当以融资性担保业务为核心主业,在法律、法规和规章允许的范围内开展其他业务。

2、2011年6月21日《关于促进融资性担保行业规范发展意见》

《意见》中鼓励规模较大、实力较强的融资性担保机构在县域和西部地区设立分支机构或开展业务;并要求对融资性金融机构制定完善的扶持政策体系,加强扶持资金管理,落实对符合条件的融资性担保机构的财税优惠政策,建立扶优限劣的良性发展机制。

3、2014年1月7日《关于清理规范非融资性担保公司的通知》

银监会、发展改革委、工业和信息化部等八部委联合发布《关于清理规范非融资性担保公司的通知》,要求各地集中清理规范非融资性担保公司,重点是以“担保”名义进行宣传但不经营担保业务的公司。

4、2014年5月27日《跨境担保外汇管理规定》

为完善跨境担保外汇管理,规范跨境担保项下收支行为,促进跨境担保业务健康有序发展,根据《中华人民共和国担保法》等法律法规制定本规定。

5、2015年10月《银行业金融机构与融资担保公司业务合作指引(征求意见稿)》

在兼顾控制风险与支持小微“三农”的基础上,对《指引》的条款逐一进行分析和提出意见,使该《指引》能够平等保护银担双方的权益,促进银担合作的健康发展。

备注:2012年12月,银监会融资担保部计划对2010年3月下发的《融资性担保公司管理暂行办法》(下称《暂行办法》)进行修订,修订后的《暂行办法》将在放开对外投资比例和风险准备金有较大改动,届时对外投资比例或放开至40%。其次,对风险准备金的提取办法也将有所改动。

三、担保行业促进性政策发布分析

为保障担保行业的顺利健康发展,近年来,国家有关政府部门除了办法监管性政策文件以外,还出台了一系列促进政策。

图表3:2011-2015年担保行业促进性政策

数据来源:前瞻产业研究院整理

四、担保行业其他规范性法规分析

其他如《中华人民共和国担保法》、《规范保险机构对外担保有关事项的通知》、《银行业金融机构与融资性担保机构业务合作风险提示的通知》的出台,在一定程度上保证了担保行业的发展。

图表4:1995-2015年担保行业规范性法规

数据来源:前瞻产业研究院整理

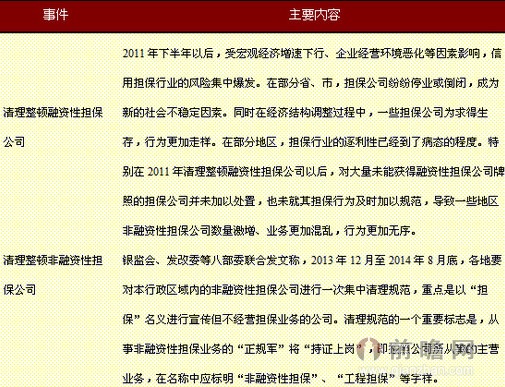

五、担保行业市场整顿情况分析

担保行业鱼龙混杂。目前担保公司主要分三类,一类是纳入监管体系的融资性担保公司,第二类是非融资性担保公司,第三类则是以担保公司名义开展担保和非担保业务的中小型金融机构。融资性担保业务由于高风险、高资本要求的业务属性,监管部门对其监管力度较非融资性担保业务更为严格。

目前监管仍面临诸多问题。第一,监管主体仍不明确;第二,法律法规尚不健全;第三,监管执行力仍待提高。部际会议对地方政府部门的约束力不足,地方管理部门的专业水平有限,加上监管法规的不健全,对于融资性担保企业的监管浮于表面。

由于一些地区非融资性担保公司数量激增、业务混乱等问题日益突出,大量非融资性担保公司不经营担保业务,甚至从事非法吸收存款、非法集资、非法理财、高利放贷等违法违规活动,对有关地区经济社会发展造成了严重影响。我国融资性和非融资性担保公司分别在2011年和2014年经历整顿。

图表5:担保行业两次主要整顿

数据来源:前瞻产业研究院整理