房企拿地,聚焦这些城市群就够了

2018年,随着“雄安新区”规划面世和“粤港澳大湾区”的蓄势待发,中国城市群发展已进入集中建设阶段,我们延续“聚焦核心城市群,深耕一二线大城市,分享城市群三四线成长红利”的判断,继续看好核心城市群与都市圈的发展潜力。都市圈与城市群必将成为下一个时期中国城市发展的主流趋势,因此,深耕重点都市圈和城市群将成为房企最有效的布局策略。

城市发展都将经历“城市—都市圈—城市群”的过程,早期资源在大城市聚集,城市发展以虹吸效应为主,核心城市资源及人口承载力趋于饱和后,开始向周边城镇进行产业与人口的迁移,核心城市开始城市更新的过程,产业形态向坪效更高的服务业升级,随着外溢效应的扩散,核心城市与周边区县联系度加强,形成都市圈与城市群。

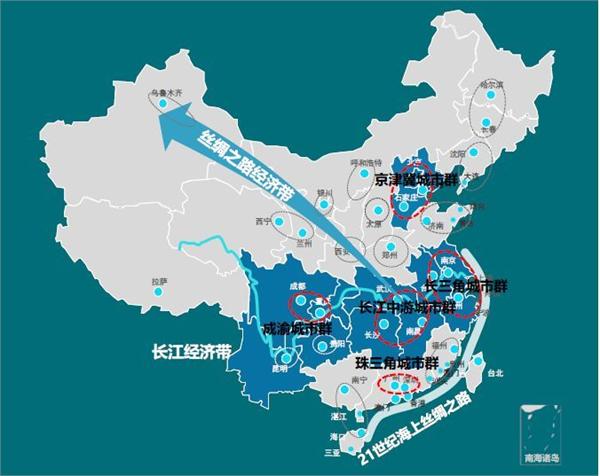

中国城市群格局

“五大超级城市群”地处国家三大战略的叠加区(“一带一路”建设、京津冀协同发展、长江经济带发展),未来将是中国最具发展潜力的地区,我们维持对其整体潜力的看好。从发展阶段来看,长三角、珠三角以及京津冀城市群作为领先梯队,发展相对成熟。长江中游以及成渝城市群地处长江经济带的中上游地区,城市腹地广阔,且具备承接长三角产业转移的优势。

此外,山东半岛、海峡西岸以及新近崛起的中原城市群,或地处沿海地区,经济基础雄厚,或位于连接东西与南北的交通要塞,区域内城市基础较强,整体潜力向好。

中国主要城市群对比分析

图:全国19个城市群经济、人口对比

数据来源:CREIS中指数据

占国土面积11%的五大城市群经济规模占全国55%,商品房销售面积占比47%,是我国经济增长的重要引擎和房地产的主战场。从2017年数据来看,长三角GDP规模最突出,达16.5万亿,显著高于其他城市群,是目前我国最发达的地区;珠三角、长三角人均效益最高,人均GDP超10万元;长三角、京津冀、长江中游汇聚着更多人口,常住人口规模均超过1亿人;长三角房地产市场规模最大,房地产开发投资额超过2万亿,商品房销售面积超2.5亿平米,长江中游、成渝商品房销售面积2017年也分别达到1.8和1.7亿平米。

在五大城市群之外,山东半岛和海西城市群地处沿海地区,核心城市具备先发优势,城市群整体经济水平较高,2017年GDP规模分别为7.3和5万亿,商品房销售面积超过1亿平米,而中原城市群地处全国“两横三纵”城市化战略格局的陆桥通道与京广通道交汇区域,是中部崛起的战略支撑点,人口规模突出,尤其郑州及周边地区快速崛起,潜力突出。

从城市群内部“经济结构”的经验来看,第一大城市GDP/第K大城市GDP=K是普遍的发展规律。根据此规律,我们将中国主要城市群划分为三种类型:“双核驱动型”、“多中心结构”和“成长型”。

图:主要城市群经济规模梯度

双核驱动型

双核驱动型:珠三角、京津冀以及成渝城市群均表现出双核驱动的城市结构特征,城市群内两大核心城市经济规模远超其他城市。目前,珠三角发展最为成熟和均衡,城市梯队已经形成,整体实力突出,且深圳GDP规模首次超过广州居城市群首位;京津冀、成渝城市群目前经济仍过度集中于核心城市,尤其成渝表现明显,在第3大城市绵阳这一比值已达9.4,重庆和成都两大核心城市虹吸效应显著,尚未形成辐射作用,但当核心城市吸聚发展到一定程度后,将开始辐射周边。

多中心结构

多中心模式:长三角与长江中游均为横跨多省的城市群,内部由多个都市圈构成,多中心的结构使资源相对分散。由长三角城市GDP数据可看出,除上海外,苏州、杭州、南京等城市经济规模亦较大,均已形成以各自为核心的都市圈结构,第一大城市GDP/第K大城市GDP实际值多小于理论值;而长江中游城市群横跨湖北、湖南和江西三省,武汉和长沙经济体量显著高于其他城市,南昌位列第三,虽然省会城市具备规模优势,但城市群内三四线城市差异并不明显。

成长型

山东半岛、海峡西岸和中原城市群中除郑州外,首位城市经济规模虽然较大,但与其他城市距离并未显著拉开,未来资源有进一步集聚的空间。山东半岛城市群中济南作为省会城市,GDP规模仅位居第三,难以对城市群发展进行有效带动;海峡西岸的核心城市福州和厦门亦未有明显领先优势;中原城市群郑州具备明显规模优势,但城市群内城市普遍经济落后,郑州仍处于吸附周边阶段。

图:2017年主要城市群房地产市场规模及全国占比

数据来源:CREIS中指数据

长三角地区投资及销售规模显著高于其他城市群,房地产开发投资及商品房销售面积占全国比重均超15%,长江中游、成渝及中原城市群商品房销售面积均在1.6亿平以上,新房市场规模大。珠三角和京津冀地区受房价、地价整体较高影响,虽然销售面积规模不及中西部城市群,但投资占比高。

2018年三大核心城市群投资吸引力

京津冀、长三角和珠三角作为中国三大核心城市群,均有机会发展成为具有全球影响力的世界级城市群,不仅引领中国经济持续增长,也对世界经济发展做出贡献。本部分我们将分别对三大城市群进行详细分析,以探求各城市群内部城市的投资价值与发展空间。

1、京津冀城市群

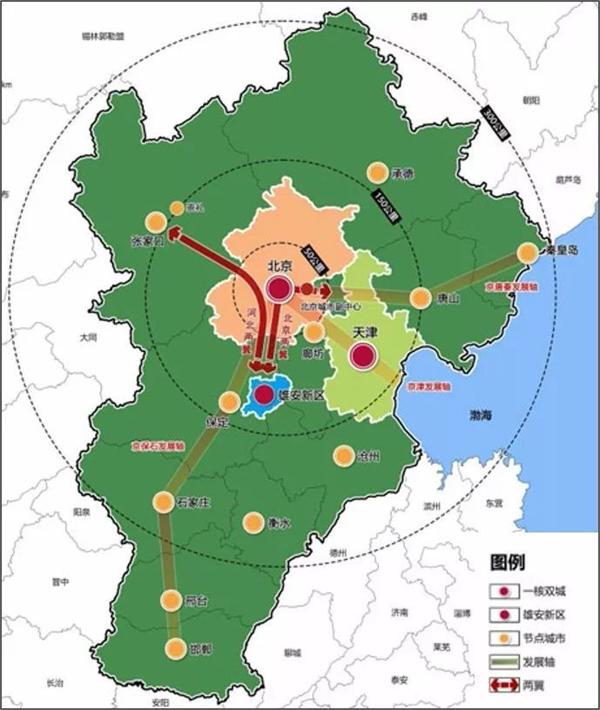

雄安新区的设立对京津冀协同发展的具有极强的战略意义,一年之内新区已进入实质性建设阶段,预计未来产业、交通规划等落地节奏也将加快,京津冀城市群整体潜力得以明显提升。

图:京津冀区域空间格局示意图

北京

聚焦“政治中心、文化中心、国际交往中心、科技创新中心”,产业结构向坪效更高的服务业升级,处于外溢辐射阶段,与周边150km内城市构成“首都都市圈”,在疏解非首都功能的过程中,大量人口将随功能、产业走向承接地区。

天津

仅次于北京的北方第二大城市,京津冀“双城”之一,以“制造业+服务业”驱动城市发展,在京津冀城市群中承担着制造业中心的功能。

雄安新区

第三个全国意义上的新区,京津冀发展新引擎,京津冀第三极,肩负改革创新使命。规划纲要出台预示建设进程加快。

发展轴沿线

京津、京保石、京唐秦发展轴带上的城市潜力突出,尤其石家庄作为冀中南中心,制造业基础好,处于扩展期,内生需求旺盛。

图:2017年京津冀各市GDP及增速

数据来源:CREIS中指数据

从2017年京津冀各市的经济表现来看,京津依旧保持规模优势,但天津受结构调整影响,经济增速出现明显下降,由2016年的9.1%降至3.6%,经济放缓压力较大。河北各市中唐山经济总量位居第一,2017年GDP为7106亿元,钢铁产业优势依然较大,GDP同比增长6.5%;石家庄经济位列河北第二位,且增速较上年提高0.5个百分点,为7.3%,增速在京津冀地区居首位。沧州、邯郸和保定经济总量均超过3000亿,且沧州及邯郸均保持了7%以上的增速。